Veel gestelde vragen

Laatste update: 3 maart 2014

Hieronder zijn een aantal veelgestelde vragen beantwoord - meer antwoorden worden toegevoegd als nieuwe vragen worden gesteld.

Inhoud:

1. Canadese vorm van Uitstel van betaling (CCAA) en herstructurering

2. Over Bonds en Capital Securities

3. Organisatie Stichtingen

4. Nu het Plan is goedgekeurd - de implementatiefase - uitkeringen/tijdslijnen

5. Proof of Claim formulier van Deloitte

6. Vragen over Actualiteiten

7. Overig

1. Canadese vorm van Uitstel van betaling (CCAA) en herstructurering

1.1 Waarom heeft Homburg een insolventie (uitstel van betaling) procedure ingediend?

De reden voor het indienen hiervan is volgens documenten die bij het Canadese hof zijn ingediend dat [Quote] "HII niet in staat zal zijn om aan haar verplichtingen te voldoen op het moment dat deze verschuldigd zijn. Sommige schuldeisers zijn al begonnen met gerechtelijke procedures om hun vorderingen veilig te stellen" [Einde Quote]. Wij hebben deze redenen niet kunnen beoordelen.

1.2 Wat is CCAA?

De Companies' Creditors Arrangement Act (afgekort als "CCAA" of de "CC, dubbel A") is een Canadese Federale Wet die ondernemingen in financiële moeilijkheden de mogelijkheid geeft om hun zaken te herstructureren. Hierdoor wordt het de onderneming toegestaan een formeel "herstructureringsplan" (Plan of Arrangement) op te stellen. Hiermee geeft de CCAA de onderneming de mogelijkheid om faillissement/liquidatie te voorkomen en kunnen de crediteuren een vorm van verrekening krijgen voor openstaande schulden die de onderneming aan hen heeft. De CCAA wijkt op belangrijke punten af van de "Uitstel van betaling" zoals wij die in Nederland kennen. CCAA is het best te vergelijken met de Amerikaanse "Chapter 11". Belangrijk verschil met de Nederlandse "Uitstel van betaling" is dat tijdens de CCAA ook banken en crediteuren met vastgoedzekerheden hun geld niet kunnen opeisen. De onderneming heeft daardoor meer bescherming, en meer mogelijkheden om tot een herstructurering te komen. Klik op deze link voor meer informatie over CCAA.

1.3 Wat zijn de volgende stappen?

Voor het opstellen van een herstructureringsplan is het van belang dat belangrijke elementen van de onderneming goed in beeld worden gebracht. Hierbij valt te denken aan de marktwaarde van alle gebouwen en de in en uitgaande geldstromen (kasstromen). Vooral dient gekeken te worden naar zo veel mogelijk waardebehoud van de panden. Zo hoeft de waarde in de boekhouding (boekhoudkundige marktwaarde naar aanleiding van externe taxaties) van een gebouw niet gelijk te zijn met de waarde die een gebouw opbrengt bij directe of toekomstige verkoop (gerealiseerde marktwaarde). Zie hiertoe ook vraag 5.1. Om te komen tot een herstructureringsplan is het ook van groot belang dat de grootste schuldeisers achter het voorgestelde herstructureringsplan staan. De obligatiehouders zijn dan ook van groot belang in het goedkeuringsproces.

Blijf u de website volgen voor ontwikkelingen. De Stichtingen houden u op de hoogte van belangrijke bevindingen en kunnen u af en toe om uw opinie vragen.

1.4 Hoe lang duurt de herstructurering? Wat kunnen we binnenkort verwachten?

Is bekend wanneer de herstructurering eindigt en de uitkeringen plaats gaan vinden?

Laatste update: 10 juni 2013

Tijdens de crediteurenvergadering op donderdag 30 mei 2013 hebben de stemgerechtigde crediteuren goedkeuring gegeven aan het reorganisatieplan (het Plan) van Homburg Invest Inc. Op woensdag 5 juni heeft ook de rechter goedkeuring gegeven aan het Plan.

Zie voor de actuele tijdslijnen tijdens de implementatiefase van het Plan vraag 4.1 “Wat is de actuele verwachting wanneer de CCAA eindigt en de uitkeringen plaats gaan vinden?”

1.5 Wat kan ik aan communicatie over de gerechtelijke procedures verwachten?

• De Canadese gerechtelijke insolventieprocedures worden beoordeeld door een curator (Monitor). Deze curator heeft regelmatig contact met de Stichtingen over de status van de herstructurering van de onderneming.

• Deze website wordt regelmatig bijgewerkt met aanvullende informatie. Voorts versturen wij periodiek Nieuwsbrieven naar alle obligatiehouders.

• Bij vraag 7.1 vindt u overige informatiebronnen.

• Onder het menu "Informatie-Links" vindt u links naar overige informatiebronnen.

1.6 Hoe groot is de kans dat deze herstructurering eindigt in een faillissement van Homburg Invest Inc?

• De herstructurering is er met name op gericht dat de waarde voor de crediteuren, en dus de obligatiehouders, zo optimaal mogelijk behouden blijft.

• De onderneming en monitor werken aan een gedeeltelijke doorstart via Newco en uitkeringen in contanten. Zie verder vraag 2,2. en vraag 3.1 bij veelgestelde vragen "crediteuren vergadering": link

2. Over Bonds en Capital Securities

2.1 Welke type obligatie heb ik?

Er zijn drie type obligaties:

a) De Homburg Bondseries 4 t/m 7 zijn Mortgage Bonds (obligaties met vastgoed zekerheden), deze obligaties hebben extra

zekerheden vanuit vastgoed en/of vastgoedvennootschappen.

b) De Homburg Bondseries 8 t/m 11 zijn Corporate Bonds (bedrijfsobligaties).

c) De Capital Securities A zijn achtergestelde obligaties, die zijn uitgegeven in en na 2009.

2.2 Zijn mijn investeringen nog iets waard?

Laatste update: 27 juni 2013

Zie voor de actuele verwachting van uitkeringen vraag 4.4. en bij veelgestelde vragen "criditeuren vergadering": Link

2.3a Krijg ik een waardeopgave voor mijn bonds voor Aangifte Inkomstenbelasting 2013 ?

Laatste update: 3 maart 2014

Met de belastingdienst heeft de Stichting overeenstemming bereikt over de aangifte voor het belastingjaar 2013 van de waarde van de Homburg Bonds per 1 januari 2013. Evenals het voorgaande jaar worden de volgende waarderingen - naar de situatie en de kennis van 1 januari 2013 - door de Belastingdienst geaccepteerd:

- •Homburg Mortgage Bonds serie 4 t/m 7: 50% van de nominale waarde

- •Homburg Corporate Bonds serie 8 t/m 11: nihil

- •Homburg Capital Securities A: nihil

De Stichting wijst er zéér nadrukkelijk op dat deze waarderingen geen relatie hebben met de werkelijke waarde op 1 januari 2013, doch slechts een praktische oplossing vormen voor de vraag welke waarden voor het belastingjaar 2013 dienen te worden aangegeven, dit ter voorkoming van veel overleg, correspondentie en bezwaarprocedures tussen de obligatiehouders en de Belastingdienst.

Het is dan ook in ieders belang dat deze - naar de mening van de Stichting alleszins redelijke - afspraak gevolgd wordt en geen individuele acties worden ondernomen om een nog lagere waardering te bereiken.

Verder is met de Belastingdienst overeengekomen dat voor het belastingjaar 2014 (peildatum 1 januari 2014, aangifte inleverdatum 1 april 2015) voor de waarderingen meer wordt aangesloten bij de uitkeringspercentages zoals die door de monitor zijn gepubliceerd en bij de daadwerkelijke uitkeringen die in 2014 zullen plaatsvinden.

2.3b Krijg ik een waardeopgave voor mijn bonds voor Aangifte Inkomstenbelasting 2012?

Laatste update: 5 maart 2013

Met de belastingdienst heeft de Stichting overeenstemming bereikt over de aangifte voor het belastingjaar 2012 van de waarde van de Homburg Bonds en Capital Securities per 1 januari 2012. Evenals het voorgaande jaar worden de volgende waarderingen - naar de situatie en de kennis van 1 januari 2012 - door de Belastingdienst geaccepteerd:

- •Homburg Mortgage Bonds serie 4 t/m 7: 50% van de nominale waarde

- •Homburg Corporate Bonds serie 8 t/m 11: nihil

- •Homburg Capital Securities A: nihil

De Stichting wijst er zéér nadrukkelijk op dat deze waarderingen geen enkele relatie hebben met de werkelijke waarde op 1 januari 2012, doch slechts een praktische oplossing vormen voor de vraag welke waarden voor het belastingjaar 2012 dienen te worden aangegeven, dit ter voorkoming van veel overleg, correspondentie en bezwaarprocedures tussen de obligatiehouders en de Belastingdienst.

Het is dan ook in ieders belang dat deze - naar de mening van de Stichting alleszins redelijke - afspraak gevolgd wordt en geen individuele acties worden ondernomen om een nog lagere waardering te bereiken.

Verder is met de Belastingdienst overeengekomen dat voor het belastingjaar 2013 (peildatum 1 januari 2013, aangifte inleverdatum 1 april 2014) voor de waarderingen meer wordt aangesloten bij de uitkeringspercentages zoals die door de monitor zijn gepubliceerd en bij de daadwerkelijke uitkeringen die in 2013 zullen plaatsvinden.

2.4 Krijg ik een waardeopgave voor mijn bonds voor Aangifte Inkomstenbelasting 2011?

Laatste update: 27 juli 2012

De Stichtingen hebben in juli 2012 overeenstemming bereikt met de Belastingdienst over de aangifte voor belastingjaar 2011 van de waarde van de Homburg Bonds en Capital Securities per peildatum 1 januari 2011. Overeengekomen is dat de volgende waarderingen door de Belastingdienst worden geaccepteerd:

• Homburg Mortgage Bonds serie 4 t/m 7: 50% van de nominale waarde

• Homburg Corporate Bonds serie 8 t/m 11: nihil

• Homburg Capital Securities A: nihil

De Stichtingen willen er nadrukkelijk op wijzen dat deze waarderingen geen relatie vertonen met de werkelijke waarde, doch slechts een praktische oplossing vormen voor de vraag welke waarden voor het belastingjaar 2011 dienen te worden aangegeven. Dit mede ter voorkoming van veel overleg, correspondentie en bezwaarprocedures tussen de obligatiehouders en de Belastingdienst.

Het is dan ook in ieders belang dat deze - naar de mening van de Stichtingen alleszins redelijke - afspraak gevolgd wordt en geen individuele acties worden ondernomen om een nog lagere waardering te bereiken.

Verder is met de Belastingdienst overeengekomen:

• Op de aangiften voor het belastingjaar 2010 wordt niet teruggekomen.

• De gemaakte afspraken gelden zowel voor de inkomstenbelasting (box 3 en winst uit onderneming, indien van toepassing) als voor de vennootschapsbelasting.

Obligatiehouders die voor de belastingaangifte 2011 uitstel hebben gekregen tot 1 september 2012 kunnen bovengenoemde waarden aangeven. Obligatiehouders die al een aangifte 2011 hebben ingediend en een hogere waarde dan bovengenoemde hebben aangegeven kunnen, indien gewenst, een gewijzigde aangifte indienen (zie hiervoor: www.belastingdienst.nl > Veel gestelde vragen > Doelgroep: particulieren > Onderwerp: aangifte doen > derde vraag: Ik heb aangifte gedaan. Kan ik deze nog wijzigen?). Het hiermee gemoeide belang bedraagt 1,2% van het verschil in waarde. Per bijvoorbeeld een Homburg Corporate Bond van 15.000 euro is dat 180 euro. Voor hulp bij het indienen van een gewijzigde aangifte kunt u (gratis) de belastingtelefoon 0800-0543 raadplegen.

De belastingheffing in box 3 vindt plaats over de forfaitaire rendementsgrondslag. Het forfaitaire rendement wordt met ingang van Aangifte 2011 berekend aan de hand van nog maar één peildatum, zijnde 1 januari 2011.

Kennis en feiten die ná het waarderingstijdstip bekend worden, mogen daarbij in aanmerking worden genomen, mits het wel gaat om kennis en feiten over de toestand op het waarderingstijdstip, zijnde de peildatum 1 januari 2011.

Met de kennis van nu weten wij:

- dat HII in de loop van 2011de Canadese vorm van Uitstel van betaling heeft aangevraagd.

- sinds die aanvraag niet meer voldoet aan zijn verplichtingen. Er wordt gedurende de herstructurering geen rente betaald of aflossingen gedaan.

- aangenomen mag worden dat op de peildatum, 1 januari 2011, reeds een zekere mate van aanloop plaats vond naar deze situatie.

- het vooralsnog onzeker is hoe HII uit de herstructurering komt, en wat dat voor de waarde van uw obligaties gaat betekenen.

Met deze kennis is het verdedigbaar dat u met de waardering op peildatum 1 januari 2011afwijkt van de nominale waarde van uw obligaties. Door de afspraken die de Stichting heeft gemaakt met de Belastingdienst, kunt u de aan het begin van deze vraag aangegeven waarderingen aanhouden voor uw aangifte voor belastingjaar 2011.

2.5 Wat is er met mijn geld gebeurd?

Laatste update: 15 februari 2013

• De gelden die door de houders van Mortgage Bonds, Corporate Bonds en Capital Securities zijn ingelegd zijn door HII aangewend voor de aankoop van vastgoed, vastgoedontwikkelingsprojecten en de algemene bedrijfsvoering.

• De Monitor heeft een uitgebreid forensisch onderzoek uitgevoerd en daarvan verslag gedaan tijdens de bijeenkomst op 13 februari 2013 in de RAI Amsterdam. De Monitor heeft daarin de geldstromen en transacties binnen de Homburg Invest-groep onderzocht. Wij begrijpen van de Monitor dat er geen aanwijzingen zijn dat gedurende de onderzochte periode betalingen hebben plaatsgevonden waarvoor een gerechtvaardigde grondslag ontbreekt.

2.6 Welke impact heeft de CCAA procedure op de door mij gehouden obligaties?

- Door de CCAA procedure zijn alle obligaties onmiddellijk opeisbaar geworden. Onder de CCAA procedure zijn de betalingsverplichtingen van Homburg Invest Inc. en Homburg Inc. echter opgeschort en kunnen deze betalingen ook niet worden afgedwongen.

2.7 Zijn de Bonds overdraagbaar ? En aan wie geef ik een aanvraag tot overdracht door?

• Ja, de Bonds zijn overdraagbaar op een andere persoonlijke naam of rechtspersoon. Wel dient u zich te realiseren dat wij momenteel geen waarde-opgave kunnen geven. Zie hiertoe ook vraag 2.3. Eventueel fiscale consequenties zijn voor uw eigen rekening.

• Aanvragen tot een overdracht van Bond certificaten geeft u met een door u getekende brief, inclusief uw certificaten, door aan de Stichtingen. Die nemen de aanvraag in behandeling en sturen de certificaten met de gewijzigde tenaamstelling retour.

De brief moet de volgende informatie bevatten: naam huidig eigenaar, naam nieuwe eigenaar, bankrekeningnummer nieuwe eigenaar, kopie ID bewijs van nieuwe eigenaar en optioneel telefoonnummers en e-mail adres van de nieuwe eigenaar en beide handtekeningen.

U kunt de documenten per aangetekende post versturen naar:

Stichting Homburg Bonds

Postbus 7817

1008 AA Amsterdam

2.8 Bond 4 behoort op 30 november 2011 afgelost te worden, gaat dat gebeuren?

Bond 5 behoort op 31 december 2011 afgelost te worden, gaat dat gebeuren?

Laatste update: 10 januari 2012

• Dat is niet gebeurd. Door de CCAA procedure zijn alle obligaties onmiddellijk opeisbaar geworden. Onder de CCAA procedure zijn de betalingsverplichtingen van Homburg Invest Inc. en Homburg Inc. echter opgeschort en kunnen deze betalingen ook niet worden afgedwongen. De onderneming zal eerst het herstructureringsplan opstellen. Vervolgens zullen alle bondhouders zelf kunnen stemmen over de uiteindelijk voorgestelde regeling. Naar verwachting zal pas daarna overgaan worden tot gehele of gedeeltelijke aflossing of uitvoering van een andere voorgestelde regeling.

• Op grond van de beheerovereenkomst stelt de Stichting via hun advocaten Homburg Shareco Inc. in gebreke. Als houder van Bonds hoeft u niet zelf ook een brief te sturen.

2.9 Zal er aan het eind van het jaar 2011 rente worden uitgekeerd?

Laatste update: 10 januari 2012

• Nee, dat is niet gebeurd.

Beslissingen omtrent uitkeringen van hoofdsom of rente worden genomen in het kader van het uiteindelijk herstructureringsplan.

2.10 Wat moet ik doen om mijn investeringen veilig te stellen

• Helaas is er weinig meer te doen dan af te wachten en steun te geven aan de belangenbehartiging van de Stichtingen. Wij zullen er alles aan doen om onze gezamenlijke belangen zo optimaal mogelijk te behartigen. In het bestuur van de Stichtingen zitten tevens obligatiehouders, zodat de belangen van het bestuur van de Stichtingen en de houders maximaal op één lijn liggen.

2.11 Ik heb Mortgage Bond 7, ik heb dan toch een extra zekerheid vanuit vastgoed?

Laatste update: 1 november 2012

• Alle Mortgage Bonds (obligaties met vastgoed zekerheden, bond 4 t/m 7) hebben extra zekerheden vanuit vastgoed en/of vastgoedvennootschappen. Bij de uitgifte waren dat veelal gebouwen of grond in Canada. Later zijn er supplementen op de beheerovereenkomsten gekomen, die toestonden dat de vastgoedzekerheden konden worden overgezet op andere gebouwen of andere vormen van onderpand.

• Tijdens de obligatiehoudersvergaderingen op 24 en 25 oktober 2012 hebben de bondhouders van de betreffende series (serie 4, 5 en 7) met zeer ruime meerderheid ingestemd met de voorgelegde voorstellen.

Voor Bondserie 4 en 7 staan de betrokken percelen grond die als zekerheid dienen in de verkoop. Bondserie 5 heeft een combinatie van een afkoopsom voor de zekerheid, en een vorm van garantie van 50%.

• Onder de herstructurering is het niet mogelijk al direct vastgoedzekerheden in te roepen. Het herstructureringsplan zelf houdt uiteraard wel rekening met deze extra zekerheden.

2.12 In de media heb ik gelezen dat de Capital Securities omgezet zijn naar een schuld, wat betekent dat?

• De Homburg Capital Securities A (HCSA) vormen een lening van security houders aan Homburg Invest Inc. ( HII) met een lange looptijd - 99 jaar - tot 27 februari 2108. Vanwege deze lange looptijd mocht HII volgens Canadese en IFRS boekhoudregels ( International Financial Reporting Standards) deze lening tot het eigen vermogen van de onderneming rekenen en als zodanig in de balans opnemen. Door het inroepen van de CCAA status per 9 september 2011 wordt de lening direct opeisbaar en dient als lange termijn schuld ( CAD 37,620 miljoen = € 26,785 miljoen ) in de balans te worden opgenomen. Deze wijziging is een boekhoudkundige verandering die via de verlies en winst rekening is gelopen en het resultaat over het derde kwartaal 2011 nadelig heeft beïnvloed.

• In de rechtsverhouding tussen security houder en HII is niets veranderd. Het was een rentedragende schuld van HII aan de security houder en dat is het nog steeds. Juridisch gezien is de schuld direct opeisbaar maar door de CCAA status is dat bevroren zolang de CCAA status loopt.

2.13 Bij de uitgifte van Bond 5 is gesteld dat een perceel grond nabij Calgary als vastgoedzekerheid wordt gegeven. Hoe kan het dat er nu vastgoed in met name Duitsland als vastgoedzekerheid dient?

Laatste update: 16 oktober 2012

• De Stichting heeft uit de historie van Bond 5 kunnen opmaken dat het oorspronkelijk de bedoeling is geweest voor de Bond 5 obligatiehouders een hypotheek te vestigen op het "Homburg Gateway to the North Property" in Calgary, Alberta. Deze hypotheek is echter nimmer geëffectueerd, omdat dit perceel grond nooit is aangekocht. Als alternatieve zekerheid zijn destijds de commanditaire kapitalen van de Homco's (commanditaire vennootschappen) 69 en 70 verpand aan de obligatiehouders. Deze bevatten vastgoedobjecten in met name Duitsland.

Onder de Trust Indenture (beheerovereenkomst) van 15 december 2002 bestaat de mogelijkheid tot het overzetten van vastgoedzekerheden. Wel maakt artikel 19.1 (g) melding dat het overzetten van vastgoedzekerheden enkel mogelijk is, indien naar de opinie van de Trustees dit niet materieel ten nadele is van de Bondhouders.

Bij het vestigen van deze alternatieve zekerheden, voldeed de netto waarde (marktwaarde min de bankschulden) om als zekerheid te dienen voor de houders van Bondserie 5 ruimschoots. Vooral de verslechterde markt heeft ertoe geleid dat op vastgoed erg is afgewaardeerd. Daarnaast zijn banken steeds strikter bij het verschaffen van vreemd vermogen en hebben veel banken zich teruggetrokken uit de financiering van vastgoed of willen dit bij voorkeur.

De Stichting heeft opdracht gegeven aan haar advocaten om een eerste inventarisatie te maken of de zekerheden correct en in lijn met de documentatie zijn gevestigd en mede of de documentatie juist is aangepast. Daarnaast heeft de Stichting in onderzoek of de vestiging van de alternatieve zekerheden onder de (aangepaste) documentatie is toegestaan. Tot slot onderzoekt de Stichting of obligatiehouders bij het kopen van hun Obligaties zijn misleid in die zin dat zij hebben vertrouwd op gegevens in het Prospectus en de Brochure die onjuist zijn of onjuist zijn gebleken. Op de obligatiehouders vergaderingen voor Mortgage Bondhouders op 24 en 25 oktober 2012 zal de Stichting verslag doen van de voorlopige bevindingen en eventuele vervolgacties.

2.14 Bij de uitgifte van Bond 6 is gesteld dat een perceel grond en nog te ontwikkelen gebouw in Calgary als vastgoedzekerheid wordt gegeven. Hoe kan het dat er nu vastgoed in met name Nederland als vastgoedzekerheid dient?

Laatste update: 16 oktober 2012

• De Stichtingen hebben uit de historie van Bond 6 kunnen opmaken dat het oorspronkelijk de bedoeling is geweest voor de Bond 6 obligatiehouders een hypotheek te vestigen op het Homburg Harris Centre in Calgary, Alberta. Deze hypotheek is echter nimmer geëffectueerd. Als alternatieve zekerheid zijn destijds de commanditaire kapitalen van de Homco's (commanditaire vennootschappen) 71-74, 76, 84, 85, 98 en 120 verpand aan de obligatiehouders. Deze bevatten vastgoedobjecten in met name Nederland.

Onder de Trust Indenture (beheerovereenkomst) van 15 december 2002 bestaat de mogelijkheid tot het overzetten van vastgoedzekerheden. Zo maakt artikel 19.1 (g) melding dat het overzetten van vastgoedzekerheden mogelijk is, indien naar de opinie van de Trustees dit niet materieel ten nadele is van de Bondhouders.

Bij het vestigen van deze alternatieve zekerheden, voldeed de netto waarde (marktwaarde min de bankschulden) om als zekerheid te dienen voor de houders van Bondserie 6 ruimschoots. Vooral de verslechterde markt heeft ertoe geleid dat op vastgoed erg is afgewaardeerd. Daarnaast zijn banken steeds strikter bij het verschaffen van vreemd vermogen en hebben veel banken zich teruggetrokken uit de financiering van vastgoed of willen dit bij voorkeur.

De Stichting heeft opdracht gegeven aan haar advocaten om een eerste inventarisatie te maken of de zekerheden correct en in lijn met de documentatie zijn gevestigd en mede of de documentatie juist is aangepast. Daarnaast heeft de Stichting in onderzoek of de vestiging van de alternatieve zekerheden onder de (aangepaste) documentatie is toegestaan. Tot slot onderzoekt de Stichting of obligatiehouders bij het kopen van hun Obligaties zijn misleid in die zin dat zij hebben vertrouwd op gegevens in het Prospectus en de Brochure die onjuist zijn of onjuist zijn gebleken. Op de obligatiehouders vergaderingen voor Mortgage Bondhouders op 24 en 25 oktober 2012 zal de Stichting verslag doen van de voorlopige bevindingen en eventuele vervolgacties.

3. Organisatie Stichtingen

3.1 Wat doen de Stichtingen voor mij? Waarom zou ik de Stichtingen helpen?

• Om een sterke positie te hebben aan de onderhandelingstafel, is het van belang dat de Obligatiehouders via één stem spreken. De Stichtingen hebben ermee ingestemd bij de herstructurering van HII op te treden namens de Obligatiehouders. Dit is logisch omdat zij onafhankelijk zijn van HII, bekend is met de voorwaarden en condities van de Obligaties en verplicht is om de belangen van de Obligatiehouders te behartigen. Het doel van de Stichtingen is om uw investering (oorspronkelijke inleg en rente) zo snel als mogelijk en voor een zo hoog mogelijk bedrag terug te krijgen. Bij een herstructurering is het van groot belang dat u vertegenwoordigd wordt door deskundigen op het gebied van insolventie en vastgoed om het maximale van uw investering terug te krijgen. Door de diensten van Stikeman Elliot (Canadese juridisch adviseur) en Van Doorne (Nederlandse juridisch adviseur) hebben de Stichtingen ervoor gezorgd dat zeer ervaren adviseurs uw belangen behartigen waardoor uw gezamenlijke rechten gerespecteerd worden en vertegenwoordigd zijn.

3.2 Wie zijn de Stichtingen (Trustees) en waarom komen deze op voor de belangen van de verschillende

obligatiehouders?

Laatste update: 10 januari 2012

• De Stichtingen zijn 2 aparte en volledig onafhankelijke Stichtingen die bij de uitgifte van de obligaties (respectievelijk in 2002 en 2009) zijn opgericht om de belangen van de obligatiehouders te behartigen en ervoor te zorgen dat Homburg Shareco Inc. en Homburg Invest Inc. hun verplichtingen jegens de obligatiehouders nakomen. De Stichtingen zijn geheel onafhankelijk van enige andere Homburg organisatie.

• In november 2011 is het bestuur uitgebreid met vier nieuwe bestuurders. De bestuurders hebben een professionele achtergrond in de disciplines juridisch, vastgoed en management advies. De nieuwe bestuurders zijn mede obligatiehouders van Homburg Bonds en/of Homburg Capital Securities. Het bestuur kan zich zo maximaal richten op de taken die zich nu met de situatie van de CCAA aandienen.

• Voor de herstructurering functioneerden de Stichtingen voornamelijk door het bijhouden en beheren van de basisadministratie van alle certificaathouders (de registers) en het uitkeren van de betalingen van de ondernemingen aan alle obligatiehouders. De bemanning van de Stichtingen waren ook enkel op deze meer administratieve taken ingericht.

• Op grond van de Beheerovereenkomst die de Stichtingen hebben met Homburg Shareco Inc. en Homburg Invest Inc., hebben de Stichtingen de mogelijkheid en de plicht om deze ondernemingen, namens de obligatiehouders, direct aan te spreken en nakoming te vorderen. Dit doen de Stichtingen ook.

• Zeker nu de CCAA procedure van toepassing is op Homburg Shareco Inc. en Homburg Invest Inc. in Canada, is het belangrijk dat de verschillende obligatiehouders verenigd blijven in de Stichtingen. Daardoor zijn de Stichtingen in staat om hun belangen zo goed mogelijk te kunnen vertegenwoordigen. Hoe groter het aantal registraties bij de Stichtingen, hoe sterker uw positie.

3.3 Door wie worden de kosten betaald die de Stichtingen en de door haar aangestelde adviseurs zullen maken?

Laatste update: 14 mei 2013

Voor de vergoeding van de kosten die door de Stichting in verband met de CCAA-procedure zijn en worden gemaakt, heeft de Stichting een zogenoemde Funding Motion (verzoek tot Kostenvergoeding) ingediend bij het bevoegde Canadese gerechtshof in Montreal, dat dit verzoek op 13 februari 2012 heeft goedgekeurd.

De Kostenvergoeding houdt in het kort het volgende in:

• De Vennootschap zal alle kosten (vanaf 3 december 2011) van de Stichting en de door haar ingeschakelde adviseurs voorschieten.

• Indien in het kader van de CCAA-procedure uitkeringen aan de Obligatiehouders volgen, zullen deze voorschotten aan de Stichting in mindering worden gebracht op deze uitkeringen, met dien verstande dat deze voorschotten pro rata zullen worden toegerekend aan elk van (i) de Obligatiehouders (de houders van Corporate Bonds), (ii) de houders van Mortgage Bonds, uitgegeven door Homburg Shareco Inc., en (iii) de houders van Capital Securities-A, uitgegeven door Homburg Invest Inc., als percentage van het totale aan alle voornoemde Obligatiehouders uit te keren bedrag. Ingeval houders van een bepaalde serie van Obligaties geen uitkering krijgen, zullen deze Obligatiehouders niet meebetalen aan de kosten van de Stichting.

Tijdens de Obligatiehoudersvergaderingen op 9 en 10 mei 2012 in de Jaarbeurs in Utrecht hebben de obligatiehouders met ruime meerderheid met de voorstellen tot de Kostenvergoeding ingestemd. De Stichtingen zullen alles in het werk stellen om de belangen van de obligatiehouders maximaal te behartigen tijdens het herstructureringsproces.

De kosten en uitgaven van de Stichting en haar adviseurs tijdens het CCAA-proces zijn door Homburg Invest Inc. (HII) voorgeschoten. Het eindplan (het Plan) voorziet erin dat deze kosten en de vorderingen ter zake (i) door HII worden verrekend met uitkeringen aan obligatiehouders, en (ii) daarvoor verder geen vergoeding wordt verstrekt onder het Plan. De Stichting is van mening dat HII deze kosten voor haar rekening zou moeten nemen of, als HII dat niet doet, deze vorderingen ten minste in het Plan begrepen dienen te worden en tot een uitkering dienen te leiden net zoals alle andere concurrente vorderingen. De Stichting blijft over dit punt met HII en de Monitor in gesprek en zal – indien wenselijk – andere noodzakelijke maatregelen nemen ter oplossing van dit geschilpunt.

Een update van de gemaakte kosten t/m 30 april 2013 vindt u bij de "Veelgestelde Vragen over Crediteurenvergadering" vraag 5.1.

3.4 Zal het bestuur van de Stichtingen worden uitgebreid?

Laatste update: 10 januari 2012

• De Stichtingen hadden bij aanvang van de aanvraag van CCAA nauwelijks tot geen bemanning. In november 2011 is het bestuur uitgebreid met vier nieuwe bestuurders. Uitgangspunt is geweest om in eerste instantie binnen de groep obligatiehouders zelf naar mensen te zoeken met de gewenste capaciteiten. Daarmee wordt direct gewaarborgd dat de belangen van de bestuurders direct in één lijn liggen met de doelstelling van de Stichtingen en de obligatiehouders. De aangetreden bestuursleden hebben een toets ondergaan bij de AFM.

• Zie het menu "Stichtingen" voor de samenstelling van het bestuur van de Stichtingen.

3.5 Kan ik de Stichtingen ook telefonisch bereiken ?

Laatste update: 29 mei 2014

Bij vragen adviseren wij u eerste de sectie "Veelgestelde vragen Uitkeringsfase" of deze sectie "Veelgestelde Vragen" door te nemen. Indien u daar niet het antwoord vindt, dan kunt u ons mailen via Dit e-mailadres wordt beveiligd tegen spambots. JavaScript dient ingeschakeld te zijn om het te bekijken. of Dit e-mailadres wordt beveiligd tegen spambots. JavaScript dient ingeschakeld te zijn om het te bekijken. . Of u kunt een brief sturen, zie het menu "Contact" voor onze adresgegevens. Het call center van de Stichitng is momenteel gesloten.

3.6 Waar kan ik mijn adreswijziging doorgeven?

Laatste update: 29 mei 2014

Zie hiertoe het antwoord op vraag 1.2 in de sectie "Veelgestelde vragen Uitkeringsfase."

3.7 Ik wil mijn e-mail adres invullen in www.mijnhomburg.nl, maar ben mijn gebruikersnaam en wachtwoord kwijt, heeft u die?

Laatste update: 15 oktober 2012

• Toegang tot www.mijnhomburg.nl krijgt u met uw gebruikersnaam en wachtwoord. Deze zijn halverwege 2011 door Homburg Capital BV uit Enschede per post verstrekt.

• Mocht u deze kwijt zijn geraakt, dan kunt u een e-mail sturen naar de Stichtingen, zie voor het e-mailadres onder het menu "Contact".

• De Nieuwsbrief van 9 maart 2012 verstuurden wij als eerste ook per e-mail.

Wij hebben van circa 1.500 bondhouders nog geen e-mailadres gekregen.

Bondhouders die ons per brief hebben aangegeven geen beschikking te hebben over een PC, blijven de nieuwsbrieven per post ontvangen.

3.8 In de Stichting Homburg Bonds zitten zowel houders van mortgage bonds als corporate bonds, lopen de belangen

van beide groepen wel parallel?

Laatste update: 10 januari 2012

• De eerste prioriteit is dat de Stichtingen, en daarmee de obligatiehouders, überhaupt een erkende en duidelijke gesprekspartner zijn bij de onderneming en de bewindvoerder tijdens de herstructurering. Dat is in het belang van zowel de houders van mortgage bonds (met vastgoedzekerheden) als corporate bonds (gewone bedrijfsobligaties). Begin december 2011 is een overeenkomst getekend door de Stichtingen en HII over de wijze van samenwerking tijdens de periode van herstructurering. Van belang is dat de obligatiehouders niet enkel aan het eind van het herstructureringsproces een plan krijgen voorgelegd, maar ook betrokken zijn tijdens dit proces. Momenteel is er constructief overleg tussen de Stichtingen en HII, wat zowel in het belang is van de houders van mortgage als corporate bonds.

• Tegelijk zijn per eind november 2011 nieuwe bestuursleden toegetreden, die tevens bondhouder zijn. Onder hen zijn er met zowel mortgage als corporate bonds.

• De organisatie van de Stichtingen zullen we de komende tijd verder vorm geven. De belangen van de houders van mortgage bonds en corporate bonds kunnen op een zeker moment uiteen lopen. Met dat aspect zullen wij rekening houden zodat beide groepen duidelijke vertegenwoordigers kunnen inbrengen. Uiteindelijk zullen alle bondhouders zelf kunnen stemmen over de uiteindelijk voorgestelde regeling door de onderneming.

3.9 Er zijn nu twee Stichtingen met hetzelfde bestuur, gaat dat in de toekomst veranderen?

• Dat gaan wij de komende tijd beoordelen. Nu zich voor de Homburg Bonds en Capital Securities verschillende belangen kunnen gaan voordoen bij de lopende herstructurering van de onderneming, zal het bestuur bestuderen of, hoe en wanneer er aparte bestuurders aangesteld moeten gaan worden. Op dit aspect komen wij terug.

• Uiteindelijk zullen alle obligatiehouders zelf kunnen stemmen over de uiteindelijk voorgestelde regeling door de onderneming.

3.10 De Stichtingen hebben tevens circa 70% van de stemrechten van Richard Homburg overgedragen gekregen, geeft dat

geen belangenverstrengeling?

• Deze stemrechten zijn overgedragen voordat bekend werd dat de onderneming CCAA zou aanvragen, en met name met het doel te ondersteunen dat de vergunning van de AFM gehandhaafd kon blijven.

• Tijdens de CCAA kunnen aandeelhouders op maar weinig gebieden een stemrecht uit laten gaan, en derhalve zijn de stemrechten tijdens dit proces van weinig waarde.

• Om elke vorm van mogelijke belangenverstrengeling te voorkomen zijn de stemrechten overgezet naar een nieuw opgerichtte Stichting, met andere bestuurders dan de bestaande Stichtingen, maar wel duidelijk de belangen van de bondhouders dienende.

3.11 Kunt u enkele acties noemen die de Stichtingen nu ondernemen om de belangen van de obligatiehouders

te behartigen?

4. Nu het Plan is goedgekeurd - de implementatiefase - uitkeringen/tijdslijnen

Tijdens de crediteurenvergadering op donderdag 30 mei 2013 hebben de stemgerechtigde crediteuren goedkeuring gegeven aan het reorganisatieplan (het Plan) van Homburg Invest Inc. Op woensdag 5 juni heeft ook de rechter goedkeuring gegeven aan het Plan.

Met de goedkeuring van het Plan is de volgende fase aangebroken, de implementatie van het Plan. In deze fase wordt het in het Plan uiteengezette stappenplan uitgevoerd om tot de overdracht van vastgoedobjecten te komen naar de nieuwe vastgoedonderneming Geneba.

Deze fase wordt afgesloten met de beëindiging van de CCAA waarop de uitkeringen aan de crediteuren gaan volgen.

4.1 Wat is de actuele verwachting wanneer de CCAA eindigt en de uitkeringen plaats

gaan vinden?

Laatste update: 20 januari 2014

Deloitte en HII hebben op de zitting bij de Canadese rechter op 17 januari jongstleden een korte verlenging van de CCAA gevraagd en gekregen tot 7 februari 2014.

Om de herstructurering van HII te kunnen afronden, en daarmee de CCAA-procedure te beëindigen, resteert als belangrijkste nog niet vervulde voorwaarde het verkrijgen van de vergunning van de AFM voor Geneba, de nieuwe vastgoedonderneming waarmee een deel van de vastgoedportefeuille van HII een doorstart krijgt.

In een persbericht van 23 december 2013 heeft HII een update gegeven over het herstructureringsproces. HII geeft aan dat de vergunningsaanvraag voor Geneba langer duurt dan verwacht. Tijdens een recente bespreking bij de AFM heeft deze gemeld dat de vergunning niet voor het eind van 2013 zal worden verleend. Tegelijk bevestigt HII dat, gelet op de gesprekken met vertegenwoordigers van de AFM, zij er vertrouwen in heeft dat de vergunning in 2014 zal worden verleend. HII doet in het persbericht geen nadere uitspraken over de resterende doorlooptijd tot het definitief verkrijgen van de vergunning.

De Stichting hoopt van harte dat de vergunning van de AFM nu toch eindelijk in januari 2014 zal worden verkregen, maar kan hierop helaas geen directe invloed uitoefenen. Sinds de eerste aanvraag op 12 juli 2013 zijn er al zes maanden gepasseerd, een periode die niemand had verwacht. De Stichting heeft de AFM al eerder gewezen op het grote belang van een spoedige afhandeling.

Ondertussen blijven HII en de Monitor alles in gereedheid houden om zodra de vergunning er is het herstructureringsproces zo snel mogelijk af te ronden.

Zodra wij van HII vernemen dat het besluit door de AFM over de vergunning is genomen, zullen wij u via de website van de Stichting en per nieuwsbrief informeren.

De Monitor en onderneming hadden in de documentatie van het Plan en tijdens de Crediteuren vergadering oorspronkelijk aangegeven te verwachten dat de beëindiging van de CCAA rond 3 juli 2013 zou plaatsvinden (Beoogde Uitvoeringsdatum). De datum was mede afhankelijk van enkele externe factoren zoals een fiscale regeling (tax ruling) met de Canadese belastingdienst en een definitieve vergunning van de AFM voor Geneba.

In een nieuwsbrief van 30 augustus heeft Homburg Invest Inc. (HII) laten weten dat Geneba Properties N.V. nog geen vergunning heeft gekregen van de AFM en dat HII hierdoor verdere vertraging zal oplopen bij de implementatie van het Plan en daarmee de beëindiging van de CCAA.

Helaas is HII er niet in geslaagd op tijd een vergunning te verkrijgen voor Geneba onder de oude regeling uit de Wet op het financieel toezicht (Wft). Per 22 juli 2013 is deze wet namelijk gewijzigd en is een Europese richtlijn, de AIFMD, geïmplementeerd in deze wet. Dit vergde een nieuwe aanvraag om te voldoen aan de nieuwe eisen.

In september heeft een werkgroep bestaande uit vertegenwoordigers van Homburg Invest Inc. (HII), Geneba en hun adviseurs werkzaamheden verricht om te voldoen aan de aanvullende eisen van de nieuwe AIFM-richtlijn. Aanvullende stukken zijn ingeleverd bij de AFM.

Bij de AFM en De Nederlandsche Bank is door alle partijen aangedrongen op een versnelde procedure. Officieel geldt een beoordelingstermijn van 13 weken. Wanneer de vergunning wordt afgegeven is niet te voorspellen. De Stichting staat in nauw contact met de werkgroep, en heeft natuurlijk de vurige wens van alle bondhouders benadrukt tot zo spoedige mogelijke beëindiging van de CCAA en de start van uitkeringen.

De Stichting heeft op de zitting bij de Canadese rechter op 30 september 2013 met kracht haar bezwaren en zorgen geuit tegen voortdurende verlengingen en de gepaard gaande kosten met de herstructurering.

Voor de timing van uitkeringen en toewijzing aandelen na beëindiging van de CCAA zie verder vraag 4.3.

4.2 Moet ik zelf nog wat doen om de uitkeringen te ontvangen of de aandelen

toegewezen te krijgen ?

Ik ben de komende weken op vakantie, moet ik nog wat doen?

Ik heb een brief van Deloitte gekregen ter bevestiging van mijn bankrekeningnummer,

is het belangrijk dat ik het bevestigingsformulier terug stuur?

Laatste update: 16 augustus 2013

De Stichting heeft in haar basisadministratie, het register, alle gegevens van de bondhouders geadministreerd. Hieronder ook uw ISBN-nummer, geboortedatum, bankrekeningnummer, etc.

De Monitor heeft in juli naar de Stichting een Instructiebrief gestuurd voor nadere gegevens van de bondhouders ten behoeve van uitkeringen van contanten en de toewijzing van aandelen.

In juli heeft de Stichting deze gegevens overgedragen aan de Monitor. De Monitor heeft

geconstateerd dat tussen de bankrekeningnummers als geadministreerd bij de Stichting en opgegeven op het Volmachtformulier meermaals verschillen aanwezig zijn. De Monitor heeft hierop besloten om die mensen waar dit het geval is per brief een bevestiging te vragen welke rekening de voorkeur heeft.

Tevens vraagt de Monitor aan bondhouders die geen Volmachtformulier hebben teruggestuurd een bevestiging of de rekening zoals bekend bij de Stichting correct is. Totaal ontvangen circa 3.400 bondhouders een brief van Deloitte ter bevestiging van hun bankrekeningnummer.

Het is belangrijk dat indien u deze brief krijgt van Deloitte, u het retourformulier ter bevestiging van uw bankrekeningnummer zo snel mogelijk terugstuurt naar Deloitte, bij voorkeur uiterlijk 27 augustus.

Indien de Monitor geen bevestiging van een bondhouder retour krijgt, worden uitkeringen van contanten door de Monitor aangehouden totdat Deloitte de bevestiging heeft ontvangen.

4.3 Wanneer worden de contanten onder het Plan uitgekeerd? Wanneer worden de aandelen onder het Plan toegewezen?

Laatste update: 20 januari 2014

Het proces van uitkeren start pas na de Implementatiedatum van het Plan (PID), oftewel de datum van beëindiging van de CCAA. Zie voor de actuele verwachting vraag 4.1.

Het proces van uitkeren ziet er daarna als volgt uit:

- Kort na PID zullen de aandelen Geneba worden uitgegeven en toegewezen aan de crediteuren. De eerste 90 dagen is er alleen nog geen handel mogelijk.

- Bondhouders die voor de directe verkoop aan Catalyst van hun recht op aandelen Geneba hebben gekozen (Cash-Out Optie) krijgen binnen 10 dagen na PID de uitbetaling in contanten daarvoor. Ook deze uitkering moet op de definitieve implementatie van het Plan wachten, daar ook Catalyst pas dan de aandelen krijgt toegewezen.

- Het tijdstip van de eerste contante uitkering van de aanwezige geldmiddelen bij HII uit hoofde van het Plan is nog afhankelijk van onder meer kwijtingsverklaringen (Certificates of Discharge) van de Canadese Belastingautoriteiten. HII en Monitor zetten druk dat die zo snel mogelijk na de Uitvoeringsdatum van het Plan zullen worden verkregen.

- Latere contante uitkeringen uit de verkoop van de zogenoemde niet-kernobjecten van HII volgen zodra volgende vastgoedobjecten zijn verkocht. Deze uitkeringen worden waarschijnlijk in fases aan u gedaan in de periode van naar schatting 18 maanden na de beëindiging van de CCAA.

4.4 Welke uitkeringen krijg ik voor mijn bonds onder het Plan?

Welke uitkeringen krijg ik voor mijn bonds als ik kies voor de Cash-Out Optie aangeboden door Catalyst?

Krijg ik ook nog uitkeringen op mijn Capital Securities onder het Plan?

Zie hiertoe voor de Homburg Bonds het antwoord bij vraag 3.1 bij de “Veelgestelde Vragen over Crediteurenvergadering”.

Voor de Capital Securities zijn onder het Plan geen uitkeringen voorzien. Dit gezien de achterstelling, die pas een uitkering toestaat nadat de gewone crediteuren volledig zijn uitgekeerd.

5. Proof of Claim formulier van Deloitte

5.1 Hoe dienen de Stichtingen de "Proof of Claims" voor alle obligatiehouders collectief in? Wat wordt voor de obligaties als claim ingediend, ook de misgelopen rente?

- Over de wijze van indienen zijn afspraken gemaakt tussen de Stichtingen en de Monitor (Deloitte). Deze afspraken moesten ook toestemming krijgen van de rechtbank, en dat is op 30 april 2012 gebeurd, vastgelegd middels een "Claims Process Order".

De Stichtingen hebben toestemming gekregen om voor elke serie van Mortgage Bonds (serie 4 t/m 7) middels één "Proof of Claim"-formulier de opgetelde vorderingen op grond van alle uitgegeven obligaties in die serie gelijktijdig in te dienen. Verder wordt voor alle series van Corporate Bonds (serie 8 t/m 11) gezamenlijk één "Proof of Claim"-formulier ingediend. En tenslotte nog een aparte voor de Homburg Capital Securities.

Het bedrag dat geclaimd wordt bevat de totale opgetelde nominale waarde van alle uitgegeven obligaties in die serie (of groep van series).

Onze advocaten in Nederland en Canada beoordelen ook of en hoeveel niet uitgekeerde rente, en eventuele andere elementen kunnen worden meegenomen bij de Claim.

Hierbij valt te denken aan kosten van de Stichtingen en adviseurs die ten behoeve van deze obligaties in het kader van belangenbehartiging tijdens de herstructureringsprocedure worden gemaakt. Onze advocaten zijn bekend met de regels van de CCAA, en zullen het maximaal mogelijke claimen.

De advocaten van de Stichtingen zullen de Proofs of Claims ruim op tijd indienen. In onze Nieuwsbrieven, en op onze website zullen we melding maken wanneer en hoe dat is gebeurd.

5.2 Ik heb een "Proof of Claim" formulier van Deloitte gekregen, moet ik dat terugsturen?

- Nee, dat hoeft u voor het claimen van Homburg obligaties niet zelf te doen. De Stichtingen dienen dit collectief in, als totale opgetelde nominale waarde van alle uitgegeven obligaties in een serie (of groep van series).

- De documentatie van Deloitte meldt dat ook in de inleidende brief en bij de invulinstructie. Daar staat vermeld:

"Krachtens de Claims Process Order hoeven personen die houders zijn van obligaties, schuldbewijzen of effecten uitgegeven krachtens trust indentures ingevolge waarvan Stichting Homburg Bonds, Stichting Homburg Capital Securities ... als trustee optreedt ...... geen Proof of Claim in te dienen met betrekking tot .......... omdat de Trustees namens hen hiervoor zorg zullen dragen. "

- In onze Nieuwsbrief van 16 mei 2012 maken we melding van de aanstaande "Proof of Claim" documentatie en de aanpak daarvan.

5.3 Wat zijn de redenen dat de Stichtingen collectief voor alle houders van Homburg Bonds en Homburg Capital Securities de vordering indienen?

- De CCAA-regels schrijven eigenlijk voor dat degene op wiens naam de vordering is gesteld, de claim moet indienen. Dat zijn de ca 9.500 obligatiehouders. Veelal zijn er bij CCAA-procedures niet zoveel verschillende individuele schuldeisers betrokken. De Stichtingen hebben bij de Monitor (Deloitte) gepleit om het indienen van de vorderingen (Proof of Claim) collectief te laten plaatsvinden door de Stichtingen. De Monitor heeft de voorstellen overgenomen, en de rechter heeft de aanpak goedgekeurd.

- Deze aanpak is om de volgende redenen voorgesteld:

- alleen door het totaalbedrag van alle oorspronkelijk uitgegeven Bonds per serie te claimen, weet iedereen zeker dat alle obligaties ook zijn geclaimd. Zo zijn er bijvoorbeeld bij de 4e Bondserie 1.334 obligaties uitgegeven, die worden allen geclaimd.

- obligaties die na de peildatum van de Proof of Claim, 9 september 2011, van eigendom wijzigen, blijven meelopen als claim. Mutaties in eigendom worden geregistreerd door de Stichtingen, er hoeven derhalve geen wijzingen worden doorgegeven aan Deloitte.

- de ca 9.500 bondhouders hoeven niet zelf het formulier in te vullen, dat zou waarschijnlijk ook veel vragen opleveren

- Deloitte hoeft niet al die formulieren te laten verwerken en beoordelen op juistheid

- de Stichtingen laten de collectieve Proof of Claims invullen door hun ondersteunende advocaten, bekend met de Claim-regels bij CCAA, en kunnen zo het maximaal haalbare claimen, ook rekening houdend met rentes en kosten tijdens de CCAA-periode.

5.4 Waarom ontvang ik de papieren van Deloitte, als ik er niets mee hoef te doen?

- Volgens de CCAA-regels moet elke crediteur op naam een "Proof of Claim"-formulier krijgen.

- De Stichtingen hebben een aantal maal aangegeven bij Deloitte dat dit verwarring zou kunnen geven bij de obligatiehouders, zelfs met de boodschap in de documentatie dat de Bond en Capital Security houders zelf geen actie hoeven te nemen.

- Helaas is de CCAA een behoorlijk juridisch proces, en kon van dit punt niet worden afgeweken.

5.5 Mocht er een fout in het register van de Stichtingen bestaan, is er dan kans dat mijn obligatie niet wordt geclaimd?

- Nee, het totaalbedrag van alle oorspronkelijk uitgegeven Bonds per serie wordt geclaimd.Het register sluit aan bij de totaal aantal uitgegeven Bonds en Capital Securities.

- In uw jaaropgave van 2010 ziet u hoe u begin 2011 in het register stond opgenomen. U kunt de huidige status ook controleren op de website www.mijnhomburg.nl, met gebruik van uw persoonlijke gebruikersnaam en wachtwoord. Mocht u deze kwijt zijn geraakt, kijkt u dan bij vraag 3.7.

- Bij de uitgifte van de Bonds zijn papieren certificaten uitgegeven als bewijs van uw eigendom.

5.6 Ik krijg wel de Nieuwsbrieven van de Stichting, maar heb van Deloitte geen "Proof of Claim"-formulier gekregen, moet ik nu wat doen?

- Mogelijk heeft Deloitte vanuit een verouderd bestand gewerkt.

- Voor de zekerheid kunt u controleren of u juist in het register van de Stichtingen staat. In uw jaaropgave van 2010 ziet u hoe u begin 2011 in het register stond opgenomen. U kunt de huidige status ook controleren op de website www.mijnhomburg.nl, met gebruik van uw persoonlijke gebruikersnaam en wachtwoord. Mocht u deze kwijt zijn geraakt, kijkt u dan bij vraag 3.7.

- Constateert u afwijkingen, dan kunt contact met ons opnemen, zie hiertoe het menu Contact.

- Het is niet nodig Deloitte te benaderen, daar u het formulier niet hoeft terug te sturen, zie hiertoe verder vraag 5.2.

5.7 Krijg ik een bevestiging van de Stichtingen of van de Deloitte dat mijn obligaties als Claim zijn ingediend? Kan ik controleren dat ook mijn obligaties zijn geclaimd?

- Onze advocaten versturen de Proof of Claims ruim voor de sluitingsdatum op 13 juli 2012. Dit zowel per e-mail als via een deurwaarder, beide met een ontvangstbevestiging.

- In onze Nieuwsbrieven, en op onze website zullen we melding maken wanneer dat is gebeurd.

- Het totaalbedrag van alle oorspronkelijk uitgegeven Bonds per serie wordt geclaimd. Dus ook uw obligatie zit daar tussen.

5.8 Is het zinvol om voor de zekerheid toch ook zelf het "Proof of Claim"-formulier terug te sturen?

- De Stichtingen dienen de Proof of Claims collectief in, als totale opgetelde nominale waarde van alle uitgegeven obligaties in een serie (of groep van series). Er kunnen dus geen obligaties zijn die niet zijn geclaimd, ongeacht op wiens naam die staan.

- Het heeft geen nut om dezelfde vordering twee keer aan te melden. Dezelfde vordering kan ook niet twee keer worden erkend als claim.

- Wij adviseren om het "Proof of Claim"-formulier niet ook zelf te retourneren. Dit geeft onnodig werk aan uw kant en die van Deloitte, en tevens extra kosten voor de vennootschap.

5.9 Kost het indienen van alle claims de Stichtingen niet veel tijd/geld?

- Nee, we dienen geen 9.500 individuele formuleren in, maar formulieren met totaalbedragen per serie of groep van bondseries.

5.10 Wat wordt bedoeld met de zin in de Nieuwsbrief van 16 mei 2012 "Heeft u vorderingen op andere gronden......" ?

- De volledige zin luidt: "Heeft u vorderingen op andere gronden dan van Homburg Bonds of Capital Securities bij de genoemde Homburg ondernemingen, dan moet u voor deze vorderingen wel zelf het formulier invullen en tijdig verzenden."

- Dit is bijvoorbeeld aan de orde als u een bedrijf heeft, en aan één van de in het claimformulier genoemde Homburg bedrijven goederen/diensten heeft geleverd, en daar nog niet voor bent betaald. Dit zijn zaken die los staan van de betrokken obligaties.

6. Vragen over Actualiteiten

6.1 Geven de gepubliceerde derde kwartaalcijfers 2011 van Homburg Invest Inc een indicatie hoeveel de obligaties

nog waard zijn?

• Op 23 november 2011 heeft Homburg Invest Inc haar financiële resultaten over het derde kwartaal, eindigend op 30 september 2011, bekend gemaakt. De onderneming rapporteert deze resultaten volgens de gangbare internationale rapportage standaard, International Financial Reporting Standards (IFRS). Met de verdere verliezen die in het derde kwartaal zijn geleden, komt het eigen vermogen van de onderneming nu licht negatief uit.

• De waardering van vastgoed onder IFRS is echter niet altijd gelijk aan de te realiseren waarde van het vastgoed bij verkoop. Onder IFRS worden de gebouwen getaxeerd op marktwaarde. Tevens wordt er van uitgegaan dat er een 'gewillige' koper en verkoper is. Dit kan betekenen dat bij gedwongen verkoop van gebouwen veel minder voor de gebouwen wordt betaald dan de gepubliceerde IFRS waarden. Een belangrijke taak van de onderneming en de monitor is om tot een herstructureringsplan te komen die realistisch is in de tijd en leidt tot zoveel mogelijk waardebehoud voor haar belangrijkste schuldeisers, lees de obligatiehouders.

6.2 Wat betekent het besluit van de AFM om de vergunning in te trekken voor de obligatiehouders?

Laatste update: 8 maart 2012

• Homburg Invest Inc heeft via een persbericht van 24 november 2011 bekend gemaakt dat de Autoriteit Financiële Markten (AFM) de vergunning van Homburg Invest heeft ingetrokken om te opereren als een beleggingsinstelling in Nederland. De onderneming heeft aangegeven dat het handhaven van de vergunning het mogelijk zou maken een zo groot mogelijk aantal potentiële alternatieven aan te bieden aan haar schuldeisers, waaronder obligatiehouders.

• Gedoeld wordt hier op de mogelijkheid om obligaties eventueel geheel of gedeeltelijk om te ruilen naar aandelen. Mogelijk te combineren met de uitgifte van nieuwe aandelen aan derden. Hiermee zou de onderneming het eigen vermogen kunnen aanvullen, en een weer meer gezonde financiële staat kunnen bereiken. Dit zou één van de mogelijk in de toekomst voorgestelde herstructureringsopties kunnen zijn, mits er een vergunning is van de AFM.

• Een ruil van obligaties naar aandelen zal bij veel obligatiehouders niet de eerste voorkeur hebben. Een echt oordeel kunnen de obligatiehouders pas vormen als het herstructureringsplan bekend is. Door het besluit van de AFM lijkt een ruil naar aandelen voorlopig geen optie meer.

• Homburg Invest Inc. heeft aangegeven zeer veel belang aan de AFM vergunning te hechten. Op 5 januari 2012 heeft HII bezwaar aangetekend tegen het besluit.

• De Stichtingen hebben op 20 januari 2012 per brief bij de AFM gepleit de belangen van de obligatiehouders mee te wegen en de intrekking van de vergunning ongedaan te maken.

6.3 Ik ben benaderd door Blake Capital Partners, wat raadt u aan te doen?

Laatste update: 8 maart 2012

• Een aantal Homburg obligatiehouders is telefonisch benaderd door de Canadese onderneming Blake Capital Partners. Naar wij vernemen wil Blake Capital Partners een gesprek aangaan om Homburg obligaties op te kopen..

• Blake Capital Partners lijkt een recent opgerichte onderneming. Het stelt als vestigingsplaats Vancouver te hebben. Uit onderzoek van onze Canadese advocaten blijken zij op het door hun aangegeven adres niet gevestigd te zijn. Wij kunnen niet uitsluiten dat het hier om een "spookonderneming" gaat, waarvan de bedoelingen vooralsnog niet duidelijk zijn.

De onderneming vraagt eerst een geheimhoudingsovereenkomst (zogenaamde Non Disclosure Agreement) te tekenen. De Stichtingen raden af hierop in te gaan. Zodra wij meer kunnen vertellen, zullen wij u hierover informeren.

• Indien u ook benaderd wordt door Blake Capital Partners, dan vragen wij u vooral door te vragen hoe men aan uw telefoonnummer of e-mailadres komt en de benadering te melden bij de Stichtingen. Dit kan door een e-mail te sturen naar de Stichtingen. Zie hiertoe onze e-mailadressen onder het menu "Contact".

Hierna volgen veel gestelde vragen van obligatiehouders over de beide biedingen van The Catalyst Capital Group Inc. ("Catalyst") op de Mortgage Bonds van de bondseries 4 tot en met 7. De Stichting ontving 23 oktober 2012 een eerste bieding per brief en op 25 oktober 2012 een verbeterd bod, per brief gedateerd op 24 oktober (tweede bieding).

_____________________________________________________________________________________

Laatste update: woensdag 7 november 2012

Per e-mail hebben wij de houders van Mortgage Bonds (serie 4 t/m 7) een update gegeven.

De postversie wordt op 8 november verstuurd, met een te verwachten bezorging op 9 november.

De Stichting heeft op vrijdag 2 november 2012 in de vorm van een concept Letter of Intent aangepaste voorstellen van Catalyst ontvangen. De concept voorstellen bevatten naar het oordeel van de Stichting geen 'beter en bindend bod' op de Mortgage Bonds als bedoeld in de op de vergaderingen van 24 en 25 oktober 2012 aangenomen Buitengewone Besluiten.

Na zorgvuldige afweging van de aan de Stichting bekende relevante gegevens, feiten en omstandigheden heeft de Stichting besloten de Buitengewone Besluiten die zijn genomen in de hiervoor genoemde vergaderingen niet te herroepen en het bod van Catalyst niet te ondersteunen.

Zie verder de aanvulling in deze sectie "Veelgestelde vragen", vraag 6.12.

Update: vrijdag 2 november 2012, 22:00 uur

De Trustee is momenteel nog in overleg met alle betrokkenen.

Dit overleg is nog niet afgerond, wij zullen u in de loop van volgende week

nader inhoudelijk kunnen informeren.

__________________________________________________________________________________

6.4 Wat houdt de tweede bieding van Catalyst in voor de verschillende Mortgage Bondseries?

Hoe zijn de genoemde percentages in de brief van Catalyst berekend?

Is dit bod onvoorwaardelijk?

Heeft Catalyst ook een bieding gedaan op Corporate Bonds (serie 8 tot en met 11) en Capital Securities?

Het contante bod van Catalyst biedt obligatiehouders een percentage van de hoofdsom van hun Mortgage Bonds, en bevat tevens een aantal voorwaarden, en is daarmee niet onvoorwaardelijk.

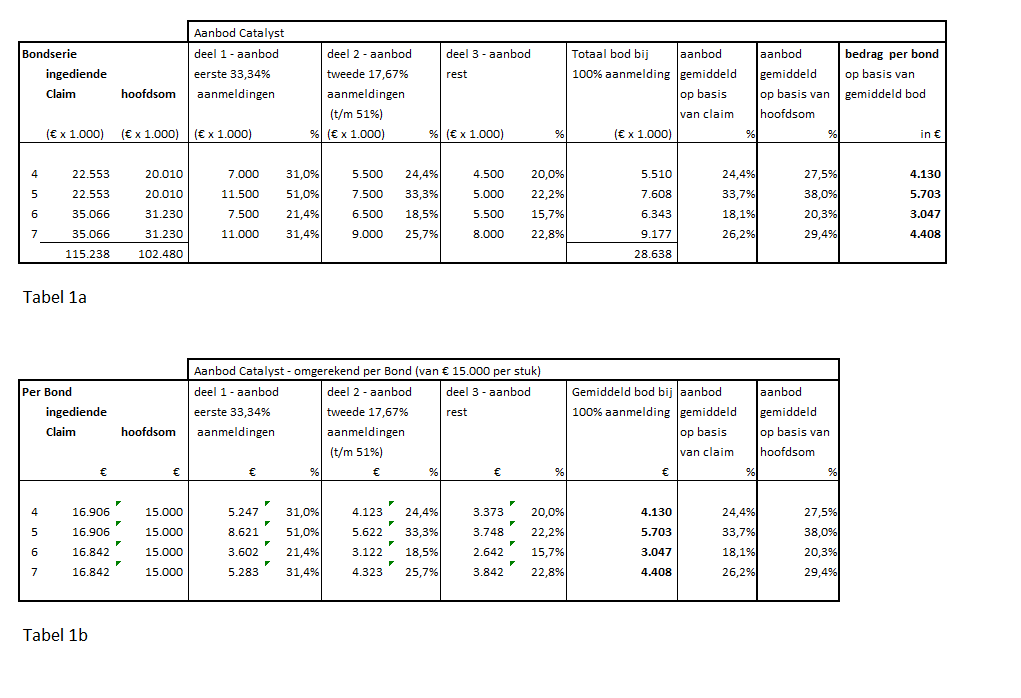

Hieronder in de tabel staat een overzicht van de door Catalyst in haar tweede bod aangeboden percentages per bondserie, gerelateerd aan de ingediende claim (hoofdsom en rente) van alle uitgegeven bonds van de desbetreffende serie:

Toelichting per Bond:

Toelichting per Bond:

Als voorbeeld per Homburg Mortgage Bond van de bondserie 4, met een hoofdsom van EUR 15.000, biedt Catalyst bij de eerste aanmeldingen EUR 5.247. Dat is 31,0% van de ingediende claim per bond ("recovery") en ca 35% van de hoofdsom. Gemiddeld biedt Catalyst EUR 4.130 per bond, dat is 24,4% van de ingediende claim per bond.

Catalyst heeft nadere voorwaarden verbonden aan haar bod, zie hietoe onderaan de beantwoording van deze vraag.

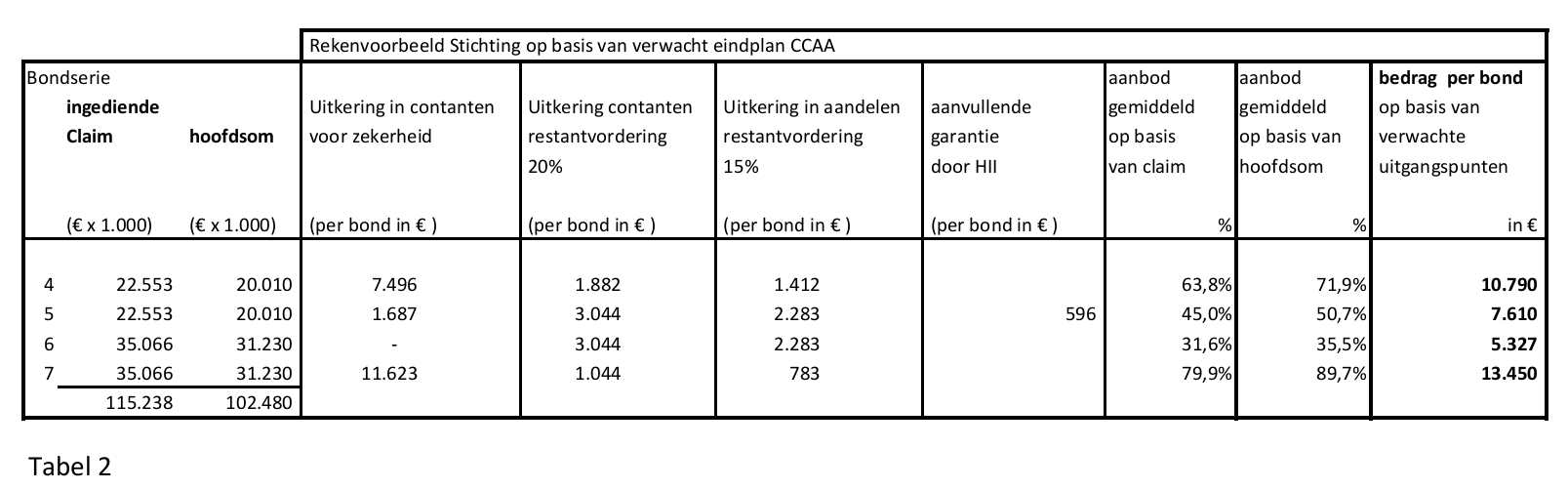

Hieronder in de tabel staat een overzicht van de rekenvoorbeelden zoals door de stichting gepresenteerd in de vergaderingen. Het rekenvoorbeeld gaat uit van bepaalde aannames ten aanzien van verkoopopbrengsten (bond 4 en 7) en bepaalde opbrengst bij beëindiging van de CCAA procedure en daarna (% in contanten en % in aandelen).

Catalyst heeft nadere voorwaarden verbonden aan haar bod:

a) Zij stelt als voorwaarde dat minimaal 1/3 van de nominale waarde van de bondserie (vertegenwoordigd in de vergadering) het bod aanvaardt.

b) Een uitdrukkelijke voorwaarde is dat bondhouders die op het bod van Catalyst ingaan TEGEN het op de vergaderingen van

24 en 25 oktober 2012 geagendeerde voorstel van de onderneming stemmen.

c) Voorts geldt het bod – behoudens verlenging - tot 10 dagen na de datum daarvan, dat is tot en met zondag 4 november.

De Stichting heeft over alle voorgaande punten nadere vragen uitstaan bij Catalyst. Indien wij hierover meer informatie hebben, informeren wij u.

Op Corporate Bonds en Capital Securities heeft Catalyst (nog) geen bieding gedaan.

6.5 Wat voor bedrijf is Catalyst, is het betrouwbaar?

The Catalyst Capital Group Inc is een private equity partij uit Canada, met als vestigingsplaats Toronto. Het bedrijf is gespecialiseerd in zogenoemde “distressed investing”, wat onder meer inhoudt investeren in (waardepapier en/of aandelen van) bedrijven die moeten herstructureren.

Onze Canadese advocaten hebben bevestigd dat Catalyst een gevestigde naam is in Canada. Catalyst maakt er melding van geregistreerd te staan bij de Ontario Securities Commission, een soort AFM voor de provincie Ontario in Canada. Het betreft een ervaren en financieel krachtige Canadese private equity partij.

6.6 Welke activiteiten onderneemt de Stichting (Trustee) aangaande het bod van Catalyst?

Hoe zijn de voorstellen voor Bondserie 4, 5 en 7, voorgelegd op de obligatiehouders

vergaderingen op 24 en 25 oktober aangepast?

De Trustee rekent het tot haar taak te onderzoeken of een mogelijk nieuw bod van Catalyst daadwerkelijk een betere optie zou kunnen zijn voor de houders van de Mortgage Bonds. Op de vergaderingen van Obligatiehouders is in overleg tussen de Monitor, de vennootschap en de Trustee dan ook een aangepast besluit in stemming gebracht en met grote meerderheid aangenomen, dat erin voorziet dat Catalyst of een andere partij tot 4 november 2012 (behoudens verlenging van deze termijn door de Stichting) met een verbeterd bod aan de obligatiehouders kan komen.

De Trustee heeft kennisgemaakt met vertegenwoordigers van Catalyst en hen onder meer medegedeeld dat zij de belangen van alle houders van Homburg-obligaties behartigt, dat het huidige bod naar het oordeel van de Trustee (aanzienlijk) te laag is en dat het verschil in behandeling tussen Obligatiehouders die heel snel op het bod ingaan en Obligatiehouders die later een besluit nemen wat de Trustee betreft niet aanvaardbaar is. De Trustee is van mening dat alle houders van dezelfde serie van Obligaties gelijk moeten worden behandeld.

De Trustee zal de komende dagen opnieuw contact opnemen met Catalyst en u blijven informeren over de ontwikkelingen.

De aangenomen besluiten op de drie obligatiehouders vergaderingen voor Bondserie 4, 5 en 7 zijn als volgt aangevuld:

“3. De Trustee hierbij wordt gemachtigd tot 4 november 2012 om 17.00 uur (CET) of enige latere datum zoals door haar goedgekeurd om door schriftelijke mededeling aan de Vennootschap en de Monitor voorafgaande aan de ondertekening van de Speciale Aanvullende Indenture, dit Buitengewoon Besluit te herroepen zonder verdere goedkeuring van de Obligatiehouders, als zij naar haar eigen voordeel van mening is dat die herroeping in het belang is van de Obligatiehouders in het licht van een beter en bindend bod aan alle Obligatiehouders om hun Obligaties te kopen, zulks met inachtneming van alle omstandigheden die zij van belang acht, waaronder de financiële en andere voorwaarden van het bod en de mogelijke opbrengst door gedeeltelijk verhaal en een CCAA-Plan.”

6.7 Hoe en wanneer informeert de Stichting over de ontwikkelingen rond Catalyst?

De Stichting zal proberen u zo goed en zo snel mogelijk te blijven informeren over de ontwikkelingen rond Catalyst. De Stichting merkt daarbij op dat nieuwe ontwikkelingen elkaar de komende dagen in snel tempo zouden kunnen opvolgen.

Primair blijven wij u informeren via onze website, daar vindt u de meest actuele informatie.

Voorts zullen wij bondhouders waarvan bij ons het e-mailadres bekend is, informeren per e-mail. Het is uw eigen verantwoordelijkheid of wij van u een correct e-mailadres in bezit hebben. Wilt u dat controleren of aanvullen, dan kunt u de Veelgestelde vraag 3.7 raadplegen.

Bondhouders die ons per brief hebben aangegeven geen beschikking te hebben over een computer, blijven de nieuwsbrieven per post ontvangen. Ook houders waarvan wij geen e-mailadres hebben proberen wij per post te informeren. Postontvangst heeft minimaal een vertraging van 2 werkdagen ten opzichte van e-mailberichten.

Gezien de betekenis van 4 november 2012 (zie vraag 6.6), informeren wij u in ieder geval voor die datum via deze website.

6.8 Als ik mijn Mortage Bonds wil aanbieden aan Catalyst, nemen zij die dan meteen af,

en betalen zij direct?

Zoals gemeld in het antwoord bij vraag 6.4 stelt Catalyst nadere voorwaarden aan het accepteren van door obligatiehouders aangeboden Mortage Bonds.

Over deze voorwaarden spreekt de Stichting momenteel met Catalyst.

De Stichting wijst er uitdrukkelijk op dat de beslissing om al dan niet in te gaan op een (verbeterd) bod van Catalyst of een andere partij, een individuele beslissing van iedere Obligatiehouder is.

Wij kunnen geen uitspraak doen of Catalyst de bonds ook daadwerkelijk afneemt. Er zijn nadere voorwaarden aan verbonden die nu nog onderwerp van gesprek zijn. Ook spant de Stichting zich in om een beter bod te bewerkstelligen dat voor alle houders van een betreffende bondserie gelijk is.

6.9 Hoe kan ik contact opnemen met Catalyst?

In zijn correspondentie maakt Catalyst geen melding van een e-mailadres voor deze contactdoeleinden. Wel melden zij hun telefoonnummer (416) 945-3000.

Vanuit Nederland naar Canada laat u dit nummer voor afgaan door 001.

Voorts kunt u contactinformatie vinden op de website van Catalyst, www.catcapital.com, met onder meer een algemeen e-mailadres.

6.10 Waarom doet Catalyst een bod op de Mortgage bonds precies een dag voor de

obligatiehoudersvergaderingen van 24 en 25 oktober, en niet eerder?

Dit is bij de Stichting niet bekend. De Stichting wil ook benadrukken dat zij niet betrokken is geweest bij de totstandkoming van (de inhoud van) dit bod en hiervoor geen enkele verantwoordelijkheid draagt.

Op 24 en 25 oktober 2012 hebben vergaderingen van de houders van Homburg Mortgage Bonds van de series 4, 5 en 7 plaatsgevonden. Voor de Mortgage Bonds van de serie 6 heeft op 25 oktober 2012 een informatiebijeenkomst plaatsgevonden.

Zoals tijdens de vergaderingen en informatiebijeenkomst ter sprake is gekomen, heeft – de avond voorafgaand aan deze vergaderingen – het Canadese investeringsfonds The Catalyst Capital Group Inc. zich bij Stichting Homburg Bonds gemeld met een bod op de Obligaties. Op 25 oktober 2012 heeft Catalyst (per brief gedateerd op 24 oktober) een verbeterd bod uitgebracht op de Obligaties van deze vier series.

6.11 Is er iets bekend over de beweegreden van Catalyst?

Wat wil Catalyst bereiken?

Kan het nu direct aanbieden van mijn bonds nadelig zijn voor eventuele andere bonds die ik in bezit

heb of voor andere bondhouders?

Catalyst heeft aan de Stichting gemeld geïnteresseerd te zijn in een controlerend belang in, dan wel in de gehele onderneming van Homburg Invest Inc, althans de “Newco” waarin deze onderneming als gevolg van het CCAA-eindplan waarschijnlijk zal worden ingebracht.

De Nederlandse obligatiehouders hebben een beslissende stem bij het Eindplan. Catalyst probeert met de verwerving van de mortgage bonds een voet tussen de deur te krijgen. Bij verkrijging van een blokkerend belang bij de mortgage bonds kan dit zeker nadelig zijn voor de overige bondholders (ongezekerde crediteuren, dit zijn ook de corporate bonds).

Update: woensdag 7 en 12 november 2012

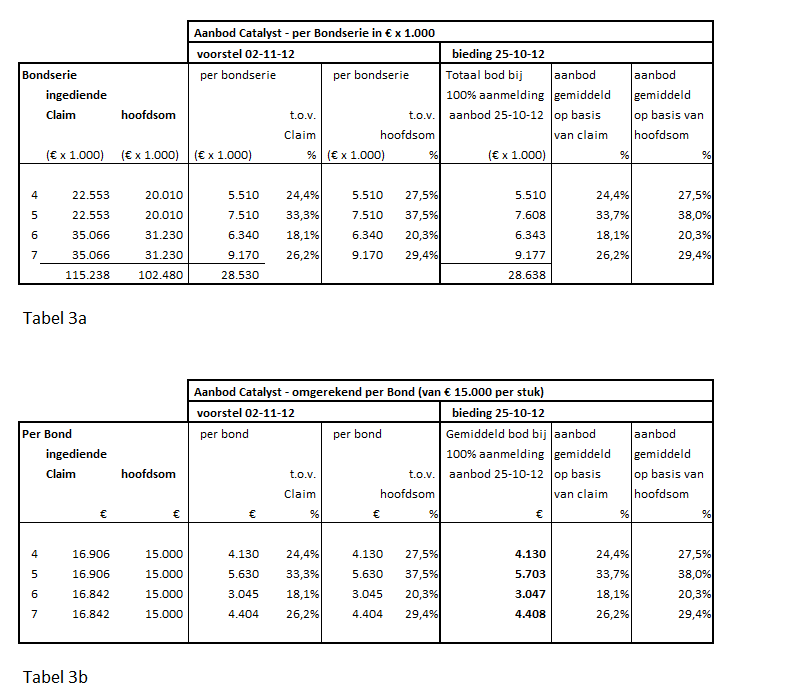

Het bod op de Mortgage Bonds is geïntegreerd in een totaal (aan)bod.

De conclusie van de Stichting is dat het bod zoals beschreven in het voorstel van Catalyst van 2 november 2012 niet een 'beter en bindend bod' is dan de biedingen gedaan op 25 oktober 2012.

In het geïntegreerde voorstel van 2 november geldt voor elke Mortgage bondserie voor alle aanmeldingen een gelijke aanbieding. Deze komen globaal overeen met de waardes in de kolom "Gemiddeld bod bij 100% aanmelding" in tabel 1b bij vraag 6.4, uitgaande van de biedingen van 25 oktober. Waarbij het voorstel van 2 november voor Bond 5 iets lager is dan de daar vermelde waarde, namelijk EUR 5.630 per bond (met hoofdsom van EUR 15.000), zijnde 33,3% van de claim op grond van 1 bond.

Bovendien gaat het voorstel van Catalyst uit van de voorwaarde dat de door de obligatiehoudersvergaderingen aangenomen besluiten nietig worden verklaard. Hieronder in een tabel de cijfers op een rij.

6.13 Waar staat meer informatie over de bieding van Catalyst van 16 januari 2013?

Update: 24 januari 2013

Zie hiertoe onze Nieuwsbrieven van 23 januari 2013 en later.

7. Overig

7.1 Waar kan ik verdere informatie vinden over de herstructurering bij Homburg Invest?

• De Stichtingen communiceren via deze website www.stichtinghomburgbonds.nl en www.stichtinghomburgcapitalsecurities.nl. Zij richten zich speciaal op de belangen van de obligatiehouders.

• De onderneming zelf, Homburg Invest Inc, houdt u op de hoogte over het herstructurerings-proces via een speciaal hiertoe geopende website www.homburginvestinformatie.nl.

• De bewindvoerder (monitor) heeft als taak de belangen van alle crediteuren te vertegenwoordigen. De juridische stukken en rapportages over de voortgang van de herstructurering vindt u op de website van de bewindvoerder www.Deloitte.com/ca/Homburg-Invest. De voertaal van deze stukken is Engels. Deels zijn deze vertaald in het Nederlands.

• Voorts schrijft bijvoorbeeld ook de VEB opinie-vormende artikelen over de herstructurering bij Homburg. Ook heeft de VEB een Beleggersservice-lijn, waar vragen gesteld kunnen worden door leden van de VEB.

Verder schrijven diverse media over de herstructurering.

• Deze links kunt u ook vinden onder het menu "documenten" en dan "links" op deze website.