Veelgestelde Vragen Uitkeringsfase

Veelgestelde vragen, laatste update: 26 maart 2021

Hieronder vindt u de antwoorden op Veelgestelde Vragen nu het herstuctureringsplan (het Plan) van Homburg Invest Inc. (HII) per 27 maart 2014 is uitgevoerd en de eerste uitkeringen uit hoofde van Homburg Bonds zijn gestart.

De uitkeringen vinden plaats onder verantwoordelijkheid van Samson Bélair/Deloitte & Touche Inc, de door de Canadese rechter aangestelde bewindvoerder van HII (de “Monitor”). Ook de resterende geldmiddelen van HII zijn overgeboekt naar de Monitor.

De Monitor is verantwoordelijk voor het verder afronden van zaken die nog lopen, verkoop van resterende niet-kernvastgoedobjecten en het doen van uitkeringen aan alle crediteuren, waaronder de voormalige bondhouders.

Het proces van uitkeringen omvat een reeks van uitkeringen. Op basis van de nu beschikbare informatie verwacht de Monitor in een periode van circa 12 maanden omstreeks zes uitkeringen te doen, telkens globaal om de twee maanden.

Gedurende die tijd is het van groot belang dat u wijzingen van u contactgegevens blijft doorgeven aan Deloitte. Hoe u dat doet vindt u bij vraag 1.2.

Een overzicht van de uitkeringen die gaan komen vindt u bij vraag 2.1.

Deze sectie zal regelmatig worden aangevuld met nieuwe vragen en antwoorden.

Inhoud:

1. Praktische vragen

2. Verwachte uitkeringen

3. Overige vragen

1. Praktische vragen

1.1 Waar kan ik informatie vinden over uitkeringen en andere zaken nu de herstructurering van HII is afgerond? Waar kan ik terecht voor nadere vragen?

Nu het herstructureringplan van HII is vastgesteld zijn de oorspronkelijke Homburg Bonds na de uitvoering van het Plan overgegaan in het recht op aandelen Geneba en uitkeringen in contanten.

De resterende geldmiddelen van HII zijn overgeboekt naar Samson Bélair/Deloitte & Touche Inc, de door de Canadese rechter aangestelde bewindvoerder van HII (de “Monitor”). De uitkeringen vinden plaats onder verantwoordelijkheid van de Monitor.

Voor uw vragen kunt u op de volgende plekken terecht. Stelt u vooral de juiste vraag bij de juiste partij en leest u vooraf de aanwezige “Veelgestelde vragen” (FAQ). Wellicht vindt u het antwoord daar al.

Deloitte (de bewindvoerder van HII)

Voor vragen over:

- ontvangen uitkeringen, uitkeringspercentages, berekening en toelichting daarop

- toekenning van aantal aandelen, toelichting en uitgifteprijs

- administratie van de door u gemaakte keuze van de Cash_Out optie (directe verkoop van recht op aandelen aan Catalyst)

- de afwikkeling van de herstructurering van HII

- wijziging van gegevens adres, bankdata of overdracht van vordering

oftewel“Implementatie van de Plannen”, ook deels in Nederlands)

Tijdens de periode van uitkeringen blijft de Stichting de bondhouders, nu feitelijk voormalige bondhouders, informeren.

Onder het menu "Veel gestelde vragen" vindt u een sectie met “Veelgestelde vragen Uitkeringsfase”.

Indien uw vraag daar niet wordt beantwoord kunt u contact opnemen met de Stichting per e-mail.

website: www.stichtinghomburgbonds.nl

e-mail: info(AT)stichtinghomburgbonds.nl

call center: sinds mei 2014 gesloten

NPEX - het handelsplatform voor de voormalige Geneba aandelen

Voor vragen over:

• gebruik van de NPEX functionaliteiten en uw persoonlijke NPEX-rekening

• handel in aandelen Geneba (mogelijk vanaf 25 juni 2014)

• wijzigen van uw persoonlijke gegevens, zoals adres gegevens, bankrekening of gewenste mutaties (in geval u aandeelhouder bent van Geneba Properties)

Geneba Properties

Vragen over handel in (voormalige) Geneba aandelen worden door NPEX behandeld.

Veel achtergrondinformatie over het vastgoedbedrijf vindt u op de website van Geneba.

Voor inhoudelijke vragen over Geneba kunt u contact opnemen met Geneba via een contact-formulier op de website van Geneba of per email.

website: www.geneba.com

e-mail: Dit e-mailadres wordt beveiligd tegen spambots. JavaScript dient ingeschakeld te zijn om het te bekijken.

Homburg Invest Inc.

Update: 19 september 2014

Nu de herstructurering van HII is afgerond komen de activiteiten van HII tot een einde. De website van HII verwijst per eind september 2014 door naar die van Deloitte.

website: www.homburginvest.com/nl

1.2 Hoe en waar geef ik wijzigingen van adres, email, andere contactdata, bankrekening of gewenste mutaties door, na 27 maart 2014?

Laatste update: 26 maart 2021

1) Deloitte (de Monitor)

Alle voormalige bondhouders dienen wijzigingen in contactdata, bankrekening of gewenste mutaties (bijvoorbeeld bij vererving of anderszins) rechtstreeks door te geven aan Deloitte. Deloitte is verantwoordelijk voor het proces van uitkeringen, verdere afhandeling van nog lopende herstructureringsfacetten en verkoop van resterende vastgoed objecten in Canada en de Verenigde Staten.

Hoe u deze wijzigingen doorgeeft vindt u op de website van Deloitte:

www.Deloitte.com/ca/Homburg-Invest

Hier vindt u ook het standaardformulier van Deloitte om wijzigingen door te geven (bovenaan de website “Please click here for information on the Implementation of the Plans” oftewel “Implementatie van de Plannen”. Op de website kunt u de keuze maken voor de “Nederlandse versie”.

Het standaard mutatieformulier van Deloitte is het formulier “Obligatiehouder detailverandering aanvraagformulier”.

Dit formulier kunt u volledig ingevuld en ondertekend naar Deloitte sturen per e-mail middels een digitale scan (of digitale foto) naar:

Dit e-mailadres wordt beveiligd tegen spambots. JavaScript dient ingeschakeld te zijn om het te bekijken.

Of per post naar het in het formulier genoemde adres.

Graag zet u de Stichting (Dit e-mailadres wordt beveiligd tegen spambots. JavaScript dient ingeschakeld te zijn om het te bekijken.) in de cc zodat wij weten dat de bewindvoerder is geïnformeerd en onze administratie ook kunnen bijwerken.

Op het formulier van Deloitte wordt mede naar uw Klanten ID gevraagd, deze is gelijk aan de oude ID bij Homburg en vindt u onder andere op correspondentie van Deloitte.

Als bijlage kunt u bijvoegen een kopie van een geldig legitimatiebewijs (in geval een ID-kaart of rijbewijs beide zijden i.v.m. het BSN nummer). Een legitimatie zonder adresvermelding volstaat.

Heeft u uw bankrekening ná de laatste uitkering op 12 februari 2016 gewijzigd en deze mutatie nog niet doorgegeven aan de Monitor dan is het zaak dit alsnog tijdig ruim voor 26 april 2021 te doen.

Gezien de nog aanstaande einduitkering is het verder van belang dat uw contactdata actueel blijven bij Deloitte.

Bij nadere vragen kunt u contact opnemen via de bij vraag 1.1 genoemde ingangen.

Op de website van Deloitte vindt u ook de instructie “Verplichte informatie voor de overdracht van eigendom”. Deze instructie informeert hoe een verzoek tot overdracht van bezit in te dienen bij Deloitte.

2) Stichting Homburg Bonds

Verder dienen alle voormalige bondhouders bij het doorgeven van hun adres, andere contactdata of mutaties die zij aan Deloitte melden deze ook aan de Stichting te melden, door deze in cc te zetten (email) of een kopie te sturen (per post).

Op deze wijze blijft u ook de Nieuwsbrieven van de Stichting op het juiste adres ontvangen.

1.3 Hoe lang duurt het totdat de laatste uitkering wordt gedaan?

Laatste update: 26 maart 2021

Het laatst resterende bedrijfscomplex uit de boedel van Homburg Invest Inc (HII) is medio december 2020 verkocht.

Op 25 maart 2021 heeft de Monitor in een advertentie in De Telegraaf, Volkskrant, NRC en het FD aangekondigd dat hij op of na 27 april 2021 de einduitkering zal gaan verrichten. De Stichting verwacht op basis van de huidige informatie dat de Monitor de einduitkering in de loop van mei 2021 zal verrichten.

1.4 Waar vind ik hoeveel en welke obligaties ik in bezit had?

Dat kunt u onder meer zien op:

· de uitkeringsbrieven van de Monitor, Deloitte, staat uw vordering per bondserie gespecificeerd

· oude jaaropgaven van Homburg Capital BV, de laatste is van circa maart 2011

· of uw oorspronkelijke aankooppapieren

1.5 Krijg ik een waardeopgave voor mijn bonds voor Aangifte Inkomstenbelasting 2014 ?

Laatste update: 6 maart 2015

Met de belastingdienst heeft de Stichting overeenstemming bereikt over de aangifte voor het belastingjaar 2014 van de waarde van de Homburg Bonds per 1 januari 2014.

Op de peildatum 1 januari 2014 was de herstructurering van HII nog niet voltooid. Derhalve is voor de aangifte 2014 nog de waarde van de Bonds bepalend, met alle onzekerheden die toen golden, zoals het punt of de herstructurering van HII überhaupt succesvol afgerond zou gaan worden.

De volgende waarderingen - naar de situatie en de kennis van 1 januari 2014 – zullen door de Belastingdienst worden geaccepteerd:

• Homburg Mortgage Bonds serie 4 t/m 7: 23% van de nominale waarde

• Homburg Corporate Bonds serie 8 t/m 11: nihil ( € 0 )

De Stichting wijst er zéér nadrukkelijk op dat deze waarderingen geen relatie hebben met de werkelijke waarde op 1 januari 2014, doch slechts een praktische oplossing vormen voor de vraag welke waarden voor het belastingjaar 2014 dienen te worden aangegeven, dit ter voorkoming van veel overleg, correspondentie en bezwaarprocedures tussen de obligatiehouders en de Belastingdienst.

Het is dan ook in ieders belang dat deze - naar de mening van de Stichting alleszins redelijke - afspraak gevolgd wordt en geen individuele acties worden ondernomen om een nog lagere waardering te bereiken.

1.6 Welke waarde kan ik hanteren voor mijn bonds voor de Aangifte Inkomstenbelasting 2015 ?

Laatste update: 8 februari 2016

De Stichting heeft begin februari met de Belastingdienst overeenstemming bereikt over de waarde van de restantclaim uit hoofde van de Homburg Bonds per peildatum 1 januari 2015 ten behoeve van de Belastingaangifte 2015.

Op 27 maart 2014 is de herstructurering van HII voltooid en werden de Homburg Bonds geconverteerd in een combinatie van een recht op aandelen en contanten. Een groot deel van de aandelen en contanten zijn ook in het jaar 2014 uitgekeerd. Rekeningstanden per 1 januari 2015 bij banken en Npex vallen onder box 3.

Op de peildatum 1 januari 2015 was het proces van uitkeren nog gaande en derhalve had ook de restantclaim uit hoofde van de Homburg Bonds nog een waarde. De hoogte van de uitkeringen waren echter toen nog steeds verbonden met aanzienlijke onzekerheden. Zo was nog niet te voorzien hoe voorspoedig de verkoop van vastgoed zou gaan verlopen of wat de uitkomst zou worden van de juridische procesvoering van de Stichting inzake Taberna en Kai.

Mede gezien de genoemde onzekerheden is overeengekomen dat de volgende waarderingen - naar de situatie en de kennis van 1 januari 2015 – door de Belastingdienst zullen worden geaccepteerd:

• Homburg Mortgage Bonds serie 4 t/m 7: nihil ( € 0 )

• Homburg Corporate Bonds serie 8 t/m 11: nihil ( € 0 )

De Stichting wijst er zéér nadrukkelijk op dat deze waarderingen geen relatie hebben met de werkelijke waarde op 1 januari 2015, doch slechts een praktische oplossing vormen voor de vraag welke waarden voor het belastingjaar 2015 dienen te worden aangegeven, dit ter voorkoming van veel overleg, correspondentie en bezwaarprocedures tussen de obligatiehouders en de Belastingdienst.

1.7 Welke waarde kan ik hanteren voor mijn bonds voor de Aangifte Inkomstenbelasting 2016 ?

Laatste update: 24 februari 2017

De Stichting heeft 23 februari met de Belastingdienst overeenstemming bereikt over de waarde van de restantclaim uit hoofde van de Homburg Bonds per peildatum 1 januari 2016 ten behoeve van de Belastingaangifte 2016.

Op 27 maart 2014 is de herstructurering van HII voltooid en werden de Homburg Bonds geconverteerd in een combinatie van een recht op aandelen en contanten. Een groot deel van de aandelen en contanten zijn in het jaar 2014 uitgekeerd, nog een kein deel in 2015. Rekeningstanden per 1 januari 2016 bij banken en Npex vallen onder box 3.

Op de peildatum 1 januari 2016 was het proces van uitkeren nog gaande en derhalve had ook de restantclaim uit hoofde van de Homburg Bonds nog een waarde. De hoogte van de uitkeringen waren echter toen nog steeds verbonden met aanzienlijke onzekerheden. Zo was nog niet te voorzien hoe voorspoedig de verkoop van vastgoed zou gaan verlopen.

Mede gezien de genoemde onzekerheden is overeengekomen dat de volgende waarderingen - naar de situatie en de kennis van 1 januari 2016 – door de Belastingdienst zullen worden geaccepteerd:

• Homburg Mortgage Bonds serie 4 t/m 7: nihil ( € 0 )

• Homburg Corporate Bonds serie 8 t/m 11: nihil ( € 0 )

De Stichting wijst er zéér nadrukkelijk op dat deze waarderingen geen relatie hebben met de werkelijke waarde op 1 januari 2016, doch slechts een praktische oplossing vormen voor de vraag welke waarden voor het belastingjaar 2016 dienen te worden aangegeven, dit ter voorkoming van veel overleg, correspondentie en bezwaarprocedures tussen de obligatiehouders en de Belastingdienst.

1.8 Welke waarde kan ik hanteren voor mijn bonds voor de Aangifte Inkomstenbelasting 2017 ?

Laatste update: 28 maart 2018

De Stichting heeft 28 maart met de Belastingdienst overeenstemming bereikt over de waarde van de restantclaim uit hoofde van de Homburg Bonds per peildatum 1 januari 2017 ten behoeve van de Belastingaangifte 2017.

Op 27 maart 2014 is de herstructurering van HII voltooid en werden de Homburg Bonds geconverteerd in een combinatie van een recht op aandelen en contanten. Een groot deel van de aandelen en contanten zijn in het jaar 2014 uitgekeerd, nog een kein deel in 2015 en 2016. Rekeningstanden per 1 januari 2017 bij banken en Npex vallen onder box 3.

Op de peildatum 1 januari 2017 was het proces van uitkeren nog gaande en derhalve had ook de restantclaim uit hoofde van de Homburg Bonds nog een waarde. De hoogte van de slotuitkering is echter nog steeds verbonden met aanzienlijke onzekerheden. Zo is nog niet te voorzien hoe voorspoedig de verkoop van het laatst resterende vastgoed zal gaan verlopen.

Mede gezien de genoemde onzekerheden is overeengekomen dat de volgende waarderingen - naar de situatie en de kennis van 1 januari 2017 – door de Belastingdienst zullen worden geaccepteerd:

• Homburg Mortgage Bonds serie 4 t/m 7: nihil ( € 0 )

• Homburg Corporate Bonds serie 8 t/m 11: nihil ( € 0 )

De Stichting wijst er zéér nadrukkelijk op dat deze waarderingen geen relatie hebben met de werkelijke waarde op 1 januari 2017, doch slechts een praktische oplossing vormen voor de vraag welke waarden voor het belastingjaar 2017 dienen te worden aangegeven, dit ter voorkoming van veel overleg, correspondentie en bezwaarprocedures tussen de obligatiehouders en de Belastingdienst.

1.9 Welke waarde kan ik hanteren voor mijn bonds voor de Aangifte Inkomstenbelasting 2018 ?

Laatste update: 22 maart 2019

De Stichting heeft niet opnieuw contact opgenomen met de Belastingdienst om tot een afspraak te komen voor de Belastingaangifte 2018.

Bij het laatste contact met de Belastingdienst in maart 2018 gaf de inspecteur aan instemming te geven met een continuering van de eerder gemaakte afspraken op basis van de ongewijzigde situatie per peildatum 1 januari 2017 t.o.v. het jaar daarvoor.

Ook per peildatum 1 januari 2018 was de situatie nog ongewijzigd, waarmee een continuering van de eerder gemaakte afspraken voor de jaren 2015 t/m 2017 naar de opinie van de Stichting voor de hand ligt.

Heeft u nadere vragen hierover neemt u dan contact op met uw eigen belastingadviseur.

1.10 Welke waarde kan ik hanteren voor mijn bonds voor de Aangifte Inkomstenbelasting 2019 ?

Laatste update: 2 april 2020

De Stichting heeft niet opnieuw contact opgenomen met de Belastingdienst om tot een afspraak te komen voor de Belastingaangifte 2019.

Bij het laatste contact met de Belastingdienst in maart 2018 gaf de inspecteur aan instemming te geven met een continuering van de eerder gemaakte afspraken op basis van de ongewijzigde situatie per peildatum 1 januari 2017 t.o.v. het jaar daarvoor.

Ook per peildatum 1 januari 2019 was de situatie nog ongewijzigd, waarmee een continuering van de eerder gemaakte afspraken voor de jaren 2015 t/m 2017 naar de opinie van de Stichting voor de hand ligt.

Heeft u nadere vragen hierover neemt u dan contact op met uw eigen belastingadviseur.

1.11 Welke waarde kan ik hanteren voor mijn bonds voor de Aangifte Inkomstenbelasting 2020 ?

Laatste update: 26 maart 2021

De Stichting heeft niet opnieuw contact opgenomen met de Belastingdienst om tot een afspraak te komen voor de Belastingaangifte 2020.

Bij het laatste contact met de Belastingdienst in maart 2018 gaf de inspecteur aan instemming te geven met een continuering van de eerder gemaakte afspraken op basis van de ongewijzigde situatie per peildatum 1 januari 2017 t.o.v. het jaar daarvoor.

Ook per peildatum 1 januari 2020 was de situatie nog ongewijzigd, waarmee een continuering van de eerder gemaakte afspraken voor de jaren 2015 t/m 2017 naar de opinie van de Stichting voor de hand ligt.

Heeft u nadere vragen hierover neemt u dan contact op met uw eigen belastingadviseur.

1.12 Houd ik recht op de slotuitkering van Deloitte als ik mijn aandelen Geneba verkoop?

Laatste update: 8 augustus 2017

Ja, daar houdt u volledig recht op.

Uit hoofde van de Homburg Bonds heeft u een claim op HII. De Homburg Bonds zijn met het reorganisatieplan van HII omgezet in een recht op uitkeringen van contanten en aandelen Geneba.

Indien u uw aandelen Geneba verkoopt houdt u gewoon het recht op de nog komende uitkeringen vanuit de Monitor, Deloitte. Het recht op uitkeringen uit hoofde van uw claim op HII staat los van het al dan niet bezitten van aandelen Geneba.

2. Verwachte uitkeringen

2.1 Welke uitkeringen worden verwacht?

Wanneer worden de aandelen onder het Plan toegewezen?

Wanneer worden de contanten onder het Plan uitgekeerd?

Laatste update: 7 september 2014

Het proces van uitkeren start na de Implementatiedatum van het Plan (27 maart 2014).

Begin mei 2014 heeft de Monitor zijn “Eerste Uitkeringsverslag” gepubliceerd, welke medio mei ook in het Nederlands beschikbaar is gekomen (zie link). Hierin geeft de Monitor een nadere toelichting op de gedane eerste uitkeringen en de komende stappen die volgen in het proces van uitkeringen.

Het proces van uitkeren ziet er als volgt uit:

- In de week van 14 april 2014 zijn de eerste aandelen Geneba toegewezen aan de crediteuren. Dit betreft nog niet de gehele uitkering van aandelen, de Monitor houdt nog reserves aan voor betwiste claims (oorspronkelijk ca 23%).

- De eerste 90 dagen is er nog geen handel mogelijk. Handel is mogelijk geworden sinds maandag 7 juli 2014.

- Bondhouders die voor de directe verkoop aan Catalyst van hun recht op aandelen Geneba hebben gekozen (Cash-Out Optie) hebben op 14 april 2014 de eerste uitbetaling in contanten daarvoor ontvangen. Dit betreft nog niet de gehele uitkering voor de Cash Out Optie, de Monitor houdt nog reserves aan voor betwiste claims (ca 23%).

- Ook deze uitkering moest op de definitieve implementatie van het Plan wachten, daar ook Catalyst pas dan de aandelen kreeg toegewezen.

- Het tijdstip van de eerste contante uitkering van de aanwezige geldmiddelen bij HII uit hoofde van het Plan (Cash Pool) was nog afhankelijk van onder meer een kwijtingsverklaring (Certificate of Discharge) van de Canadese Belastingautoriteiten. De Monitor heeft de Stichting bevestigd dat de benodigde goedkeuringen voor het uitkeren uit de Cash Pools van de Canadese belastingautoriteiten zijn ontvangen. Een eerste uitkering uit de Cash Pools heeft 15 augustus 2014 plaatsgevonden.

- Latere contante uitkeringen uit de verkoop van de zogenoemde niet-kernobjecten (Cash Pool Activa Uitwinning) van HII volgen zodra volgende vastgoedobjecten zijn verkocht. Deze uitkeringen worden in fases aan u gedaan in de periode van naar schatting 12 maanden na de beëindiging van de CCAA. Ook reserves die vrijvallen uit de Cash Pool worden in fases uitgekeerd.

- De houders van Bond 4, 5 en 7 krijgen daarnaast nog contante uitkeringen vanuit hun zekerheid (mortgage). Voor Bond 5 bestaat dit uit een in een bondhoudersvergadering afgesproken vast bedrag. Voor Bond 4 en 7 komt de uitkering nadat de zekerheid (het onderliggende vastgoed) is verkocht. Voor Bond 7 is het betrokken vastgoed Kai verkocht. Zie verder vraag 2.4.

Op basis van de nu beschikbare informatie verwacht de Monitor in een periode van circa 12 maanden omstreeks zes uitkeringen te doen, telkens globaal om de drie maanden.

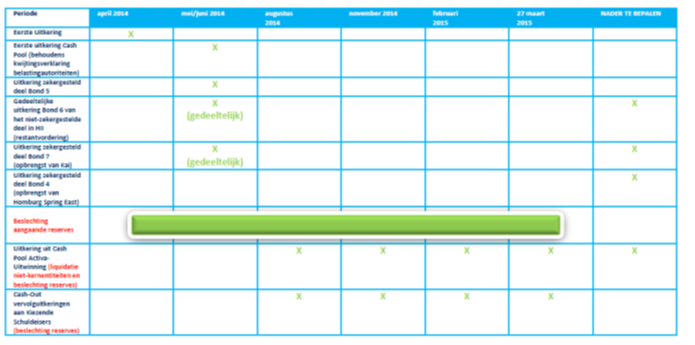

Tijdschema met inschatting vervolguitkeringen HII en H61 Plan (bron 34e Rapport van de Monitor,

het Eerste Uitkeringsverslag van mei 2014, zie voor actuele verwachtingen vraag 2.3 onderaan) (klik voor een vergroting).

2.2 Wat wordt er totaal uitgekeerd?

Laatste update: 24 mei 2014

In de documentatie voor de Crediteurenvergadering heeft de Monitor samen met HII een inschatting gegeven van de totaal te verwachten uitkeringspercentages voor de Homburg Bonds. Het 23e Verslag van de Monitor van 8 mei 2013 geeft daarvan op pagina 21 en 22 een samenvatting. Onder het menu “Vragen over Crediteurenvergadering” vindt u bij het antwoord op de vraag “3.1 Welke uitkeringen krijg ik onder het Plan?” ook een samenvatting hiervan.

In het Eerste Uitkeringsverslag spreekt de Monitor de verwachting uit dat de definitieve uitkeringspercentages lager zullen uitvallen dan in eerste instantie werd gedacht. Belangrijke factoren die een rol spelen zijn onder meer de vertraging van de implementatie met circa 9 maanden met de daarmee gepaard gaande kosten van met name adviseurs en een circa 14% verzwakte Canadese dollar ten opzichte van de Euro. Gezien de nog aanwezige variabelen en onzekerheden stelt de Monitor momenteel geen inschatting te kunnen geven van de afwijking tussen de uiteindelijke totale uitkeringspercentages over ca 12 maanden en de verwachtingen genoemd bij de Crediteurenvergadering.

2.3 Wat is er tot nu toe uitgekeerd? Welke bedragen?

Waaruit bestaan de eerste uitkeringen?

Wanneer wordt de volgende uitkering verwacht?

Laatste update: 25 juli 2017

In de week van 14 april 2014 zijn de eerste aandelen Geneba toegewezen aan de crediteuren. Dit betreft nog niet de gehele uitkering van aandelen, de Monitor houdt nog reserves aan voor betwiste claims (ca 23%).

Bondhouders die voor de directe verkoop aan Catalyst van hun recht op aandelen Geneba hebben gekozen (Cash-Out Optie) hebben op 14 april 2014 de eerste uitbetaling in contanten daarvoor ontvangen. Dit betreft nog niet de gehele uitkering voor de Cash Out Optie, de Monitor houdt nog reserves aan voor betwiste claims (ca 23%).

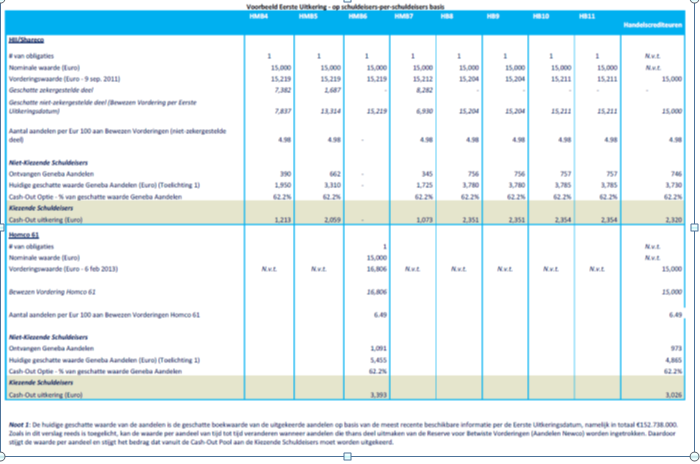

Hiermee hebben bijvoorbeeld de houders van Corporate bondseries (8 t/m 11) bij deze eerste uitkering afgerond 25% van hun claim (vordering) uit hoofde van een Homburg Bond in aandelenwaarde Geneba uitgekeerd gekregen. Dit betreft circa 77% van het in het Plan voorziene bedrag.

In het onderstaande tabel ziet u een overzicht van de eerste uitkeringen voor steeds 1 bond per bondserie.

Overzicht eerste uitkeringen HII en H61 Plan (bron 34e Rapport van de Monitor, het Eerste

Uitkeringsverslag) (klik voor een vergroting).

Op 9 mei 2014 heeft de Monitor het bedrag voor de zekerheid van Bond 5 uitgekeerd. Zijnde € 1.687 per bond. Dit komt overeen met de afgesproken betaling voor de vastgoedzekerheid van € 2.250.000 voor de bondserie 5. De bondserie 5 telt 1.334 bonds.

Bij de uitbetaling is tevens de bijdrage aan de kosten voor de belangenbehartiging vanuit de Stichtingen verrekend, zijnde € 242 per bond. De bijdrage voor de Bondserie 5 bedraagt ca 1,6% van de totale claim en is naar verhouding van de totaal te verwachten uitkeringen voor Bondserie 5, zoals besloten tijdens de bondhoudersvergaderingen van mei 2012.

Op 30 mei 2014 heeft de Monitor aandelen Geneba uit hoofde van de restantvordering van Bond 6 uitgekeerd. Per bond betreft dit 273 aandelen, die een geschatte waarde van € 1.367 vertegenwoordigen. In geval de keuze voor de Cash-Out is gedaan, is er 62,2% van dit bedrag uitgekeerd, zijnde afgerond € 850.

De restantvordering is dat deel wat naar de huidige schatting van de Monitor niet via de bij Bond 6 als zekerheid ingebrachte Homco 61 terug zal komen. De Monitor keert nu als restantvordering voor de hele bondserie CAD 15.603.927 uit, ca 36% van de totale vordering van de bond 6 houders (CAD 43.174.577). Per bond betreft dit een restantvordering van circa € 5.500. De uitgekeerde aandelenwaarde van € 1.367 is circa 25% van deze restantvordering.

Op 10 juli 2014 heeft de Monitor een interim uitkering gedaan uit de middelen van de verkoop van de vastgoedzekerheid verbonden aan Bond 7. Het betreft een bedrag in contanten van € 5.534 per bond. Dit bedrag is samengesteld uit € 5.918 aan uitkering, zijnde circa 39% van de totale claim, minus € 384 als bijdrage aan de kosten voor de belangenbehartiging vanuit de Stichtingen. De bijdrage aan de kosten voor de Bondserie 7 bedraagt ca 2,5% van de totale claim en is naar verhouding van de totaal te verwachten uitkeringen voor Bondserie 7, zoals besloten tijdens de bondhoudersvergaderingen van mei 2012.

Een aantal bouwondernemingen heeft claims ingediend richting de bij Kai betrokken Homco 88. Advocaten van de Stichting betwisten dit. Op de rekening van de Monitor staat nog ruim CAD 5 miljoen gereserveerd totdat het geschil door de rechter is beslist. Tegen de huidige wisselkoers is dat nog ca € 1.650 per bond. De Stichting zal zich maximaal inspannen om tot een positieve uitspraak voor de bondhouders te komen.

De Monitor heeft de Stichting bevestigd dat de benodigde goedkeuringen voor het uitkeren uit de Cash Pools van de Canadese belastingautoriteiten zijn ontvangen. Een eerste uitkering uit de Cash Pools zou oorspronkelijk naar verwachting van de Monitor voor eind juni plaatsvinden. Begin juli heeft de Monitor de Stichting bevestigd dat als gevolg van bepaalde onvoorziene juridische zaken de uitkering uit de Cash Pools is uitgesteld tot naar verwachting medio augustus.

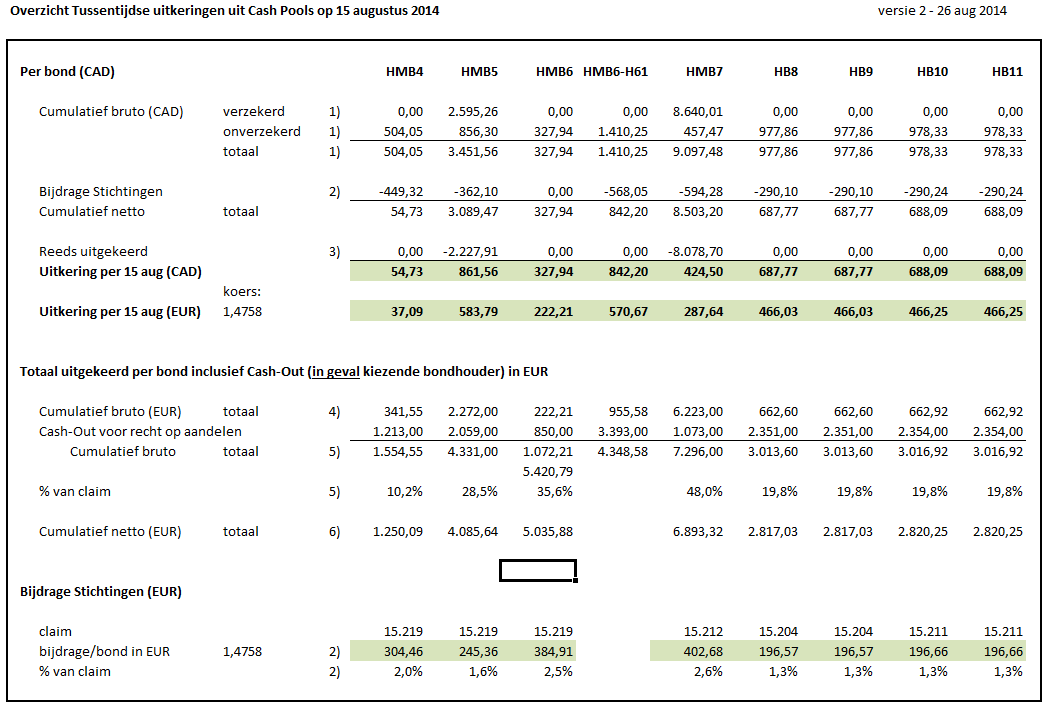

Op 15 augustus 2014 heeft Deloitte de eerste uitkering in contanten uit de Cash Pools overgeboekt naar alle erkende schuldeisers van HII. Voor de Corporate Bonds (serie 8 t/m 11) betreft het circa 4,5% van de uitstaande claim van circa 15.000 euro per bond. Een specificatie en toelichting van het uitbetaalde bedrag staat in een persoonlijk ontvangen brief van Deloitte.

Onderstaande tabel geeft een overzicht van de uitbetaalde bedragen per bond per 15 augustus en een overzicht van de totaal uitbetaalde bedragen tot dan toe. De eerste sectie van de tabel is gepresenteerd in de volgorde zoals in de persoonlijk ontvangen brieven van Deloitte.

Overzichtstabel Tussentijdse uitkeringen uit Cash Pools op 15 augustus 2014 (klik voor een vergroting).

Opmerkingen bij de tabel:

1) alle uitkeringen in contanten inclusief die van 15 augustus 2014 in CAD

exclusief uitkeringen op grond van recht op aandelen (in aandelen of contanten) en voor Bond 6 zijn de verbonden uitkeringen uit Homco 61 apart vermeld

verzekerd = uit hoofde van de zekerheid, voor bond 5 en 7 uitbetaald op resp. 9 mei en 10 juli 2014

onverzekerd = bedragen die per 15 augustus zijn uitbetaald

2) de bijdrage aan de kosten voor een bondserie is naar verhouding van de totaal te verwachten uitkeringen bij de betreffende bondserie, zoals besloten tijdens de bondhoudersvergaderingen van mei 2012.

Voor de Corporate Bonds (serie 8 tm 11) betreft het 1,3% van de totale claim. Voor de Mortgage bonds van 1,6 tot 2,6% van de totale claim.

Bij deze uitkering worden zowel gemaakte als nog te verwachten kosten voor lopende zaken verrekend. Voor de totaal ca 450 miljoen euro aan claims (ca 605 miljoen CAD) worden nu in totaal 9,5 miljoen CAD aan kosten verrekend.

Bij bondserie 5 en 7 is de bijdrage reeds verrekend bij de eerdere uitkering van contanten. De Monitor heeft de toerekening van de kosten iets aangepast bij de uitkeringen van 15 augustus. Voor bondserie 5 was het 367 CAD per bond, nu bijgesteld naar 362 CAD. Voor bondserie 7 was het 561 CAD per bond, nu bijgesteld naar 594 CAD.

Bij bondserie 4 is de verbonden zekerheid nog niet verkocht, maar wordt in de bijdrage al wel rekening gehouden dat dit gaat gebeuren.

3) voor bondserie 5 was de eerdere uitkering in euro 1.444 per bond (koers 1,54) , en voor bondserie 7 per bond 5.534 euro (koers 1,46)

4) de eerder vermelde totale "Cumulatief bruto (CAD)" nu in euro, dit met de wisselkoers van 15 augustus (1,4758)

voor bondserie 5 de werkelijke bedragen in euro: 1.444 (9 mei) + 583 (15 augustus) + 245 (kostenbijdrage) = 2.272

voor bondserie 7 de werkelijke bedragen in euro: 5.534 (10 juli) + 287 (15 augustus) + 402 (kostenbijdrage) = 6.223

5) totale uitkeringen in contanten per bond tot nu toe in euro, indien gekozen is voor de Cash-Out optie (verkoop van recht op aandelen aan Catalyst) tevens is vermeld wat dit als percentage van de oorspronkelijke claim uit hoofde van 1 bond is.

6) cumulatief bruto minus de kostenbijdrage per bond, totaal overgeboekt op de bankrekening tot nu toe.

Update 25 maart 2015

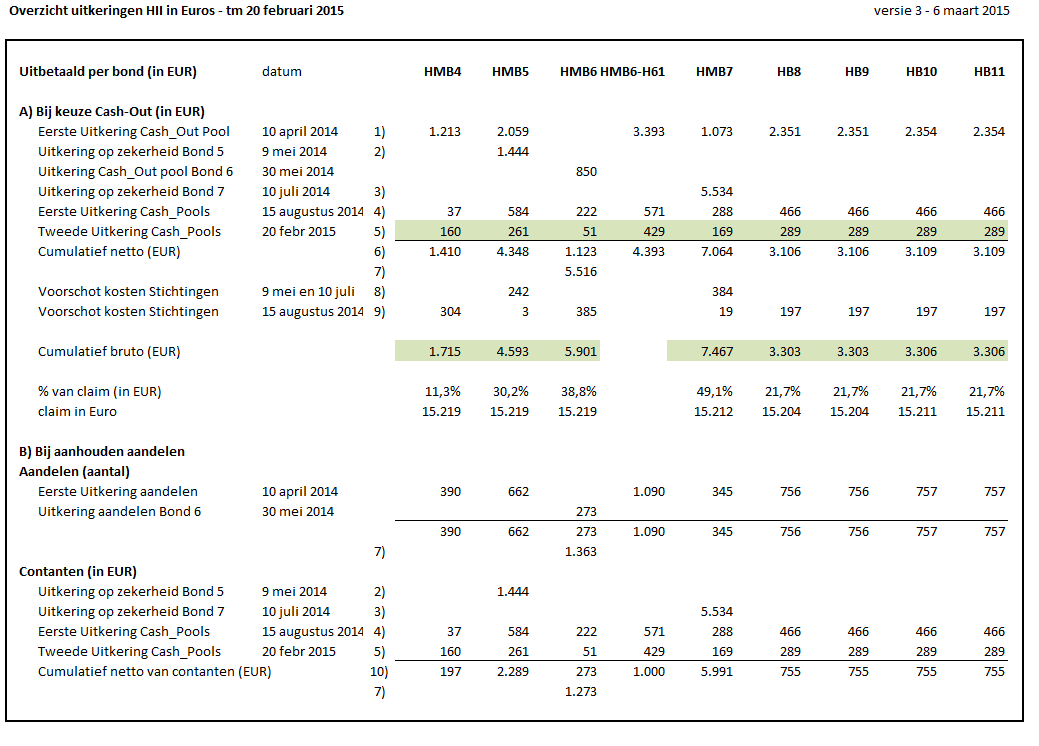

Op 20 februari 2015 heeft Deloitte de tweede uitkering in contanten uit de Cash Pools overgeboekt naar alle erkende schuldeisers van HII. Voor de Corporate Bonds (serie 8 t/m 11) betreft het circa 2% van de uitstaande claim van ruim 15.000 euro per bond. Een specificatie en toelichting van het uitbetaalde bedrag staat in een persoonlijk ontvangen brief van Deloitte.

Onderstaande tabel geeft een overzicht van alle uitbetaalde bedragen en toegewezen aandelen per bond in Euro t/m 20 februari 2015.

Overzicht uitkeringen HII in Euros - tm 20 februari 2015 (klik voor een vergroting en toelichting).

Op 17 juni 2015 heeft de Monitor de netto opbrengst uitgekeerd van de verkoop van de vastgoedzekerheid verbonden aan Bond 4. Het betreft een bedrag in contanten van € 2.623 per bond (CAD 3.695), zijnde circa 17,2 % van de totale claim.

Update augustus 2015 t/m februari 2016:

Op 5 augustus 2015 is de tweede uitkering uit hoofde van het recht op aandelen uitgekeerd, zoals aangekondigd in het 39e Rapport van de Monitor. Voor bondhouders die hebben gekozen voor de verkoop van het recht op aandelen aan Catalyst betreft het een uitkering in contanten uit de Cash-Out Pool, de geldmiddelen ingebracht door Catalyst. Ook de aandelen uit hoofde van het winnen van de Taberna-zaak zijn aan de bondhouders toegewezen/uitbetaald.

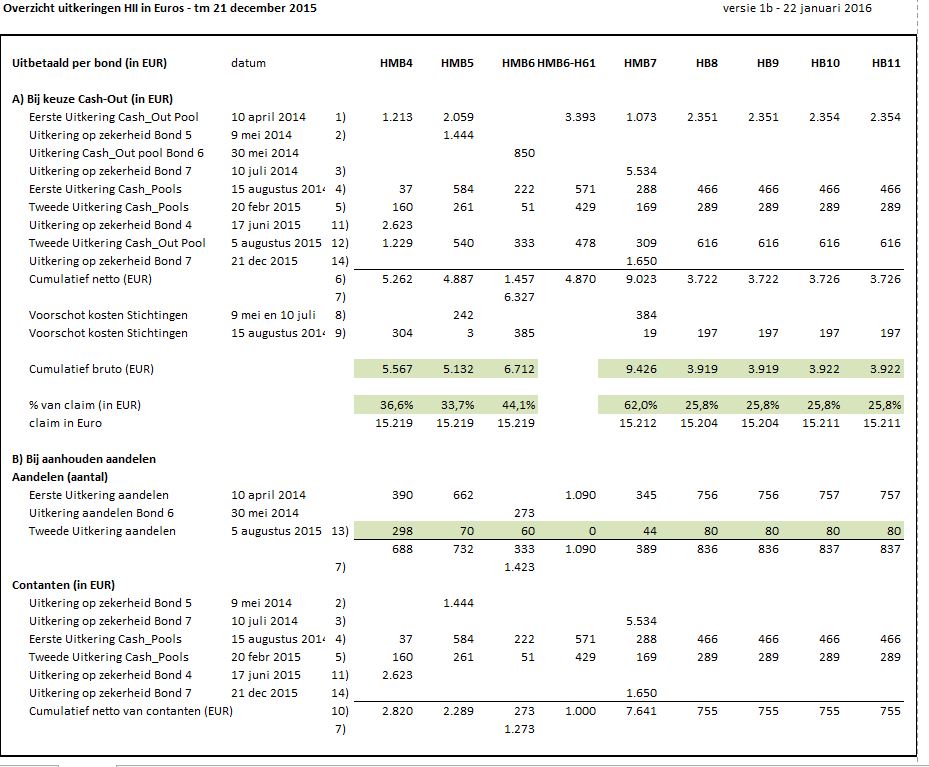

Onderstaande tabel geeft een overzicht van alle uitbetaalde bedragen en toegewezen aandelen per bond in Euro t/m 12 februari 2016.

Overzicht uitkeringen HII in Euros - tm 12 februari 2016 (klik voor een vergroting en toelichting).

Op 21 december 2015 heeft de Monitor de netto opbrengst uitgekeerd uit hoofde van het winnen van de Kai-zaak aan de houders van Bondserie 7. Het betreft een bedrag in contanten van € 1.650 per bond (CAD 2.527), zijnde circa 11 % van de totale claim per bond.

Op 12 februari 2016 heeft Deloitte de derde uitkering in contanten uit de Cash Pools overgeboekt naar alle erkende schuldeisers van HII. Voor de Corporate Bonds (serie 8 t/m 11) betreft het circa 1,4% van de uitstaande claim van ruim 15.000 euro per bond. Een specificatie en toelichting van het uitbetaalde bedrag staat in een persoonlijk ontvangen brief van Deloitte.

Update 18 juli 2016 :

In onze nieuwsbrief van 28 december 2015 hebben wij geïnformeerd over de toen nog te verwachten uitkeringen en bedragen.

Na de februari-uitkering van dit jaar gaat dat naar verwachting om nog een laatste uitkering in contanten. Dit kan nog enige tijd duren, mogelijk pas rond eind 2016 of begin 2017, mede afhankelijk van hoe snel de verkoop van bepaalde vastgoedobjecten vordert.

Zodra er nieuws is melden wij dat op onze website.

Update 31 januari 2017:

Bij één van de laatst resterende bedrijfscomplexen is momenteel vertraging bij de verkoop opgelopen. Door het aantrekken van de markt voor commercieel vastgoed in Europa verwacht de Monitor dat hieruit meer middelen voor de crediteuren van HII kunnen gaan resteren, zoals de Monitor in zijn laatste verslag van 24 november heeft gemeld. Het realiseren van goede verkoopprijzen neemt alleen wel iets meer tijd.

Naar de huidige informatie en inzichten verwacht de Stichting dat in de loop van het tweede kwartaal de verkoop van het laatste vastgoedobject wordt afgesloten waarna begin derde kwartaal de slotuitkering aan de bondhouders en overige crediteuren hopelijk zal plaatsvinden. Met deze laatste uitkering zal de CCAA worden afgesloten.

Update 25 juli 2017:

De verkoop van één van de laatst resterende bedrijfscomplexen is nog niet voltooid. Er zijn diverse geïnteresseerde kopers maar die willen dat eerst de milieu- en veiligheidsvergunningen weer verlengd zijn. Daar zijn tevens overheden bij betrokken waardoor er beperkte invloed is het te versnellen.

Naar verwachting eind derde kwartaal doen de overheden uitspraak over de velenging van de benodigde vergunningen. Daarna kunnen de verkooponderhandelingen worden afgerond.

Rond 29 september brengt de Monitor weer verslag uit voor de rechter en aan de crediteuren. Met de huidige inzichten is het streven van de Monitor lopende het 4e kwartaal 2017 de CCAA af te ronden. Hopelijk gaat het uitbetalen van de slotuitkering in contanten dat kwartaal ook plaatsvinden.

Zodra er nieuws is melden wij dat op onze website.

2.4 Wanneer kan er een uitkering volgen uit de middelen van de verkoop van de

vastgoedzekerheid behorend bij Bond 7 ?

Wat is de status van de procedure die de Stichting voert aangaande Kai (Bond 7)?

Wat is de status van de verkoop van de vastgoedzekerheid behorend bij Bond 4 ?

Laatste update: 22 januari 2016

Bond 7

Voor Bond 7 is het betrokken vastgoed Kai in december 2013 verkocht. Een aantal bouwondernemingen heeft claims ingediend richting de bij Kai betrokken Homco 88. Daarmee is er een geschil ontstaan tussen de houders van Bond 7 en deze bouwondernemingen over de bestemming van een deel van de netto opbrengst. Onze Canadese advocaten behartigen deze kwestie.

De Stichting heeft een motie ingediend bij de rechter voor goedkeuring dat zo snel mogelijk een interim uitkering kan worden gedaan.

Op vrijdag 20 juni 2014 heeft de rechter de motie voor een interim uitkering goedgekeurd en toestemming gegeven voor een uitkering van CAD 16.819.846. Met een totale vordering van CAD 43.154.891 van Bondserie 7 is dat ca 39% van de vordering. Deze interim uitkering heeft de Monitor op 10 juli 2014 gedaan.

Een hoorzitting bij de rechtbank over de kwestie heeft op 27 t/m 29 april 2015 plaatsgevonden. Naar bericht van onze advocaten verliep die goed. De rechter gaf aan een zeer drukke agenda te hebben en zeker niet voor juli 2015 een uitspraak te doen.

Wanneer een uitspraak wordt gedaan door de rechter is veelal moeilijk in te schatten. Medio augustus geven onze advocaten aan gezien de vakantieperiode dat een uitspraak pas na de zomerperiode is te verwachten, mogelijk in de loop van september/oktober.

Op 9 september heeft de Canadese rechter uitspraak gedaan over de Kai-zaak aangaande opbrengsten uit de verkoop van Kai. De rechter heeft Stichting Homburg Bonds en daarmee de houders van bond 7 in het gelijk gesteld. De bouwondernemingen hebben 21 dagen de mogelijkheid om een verzoek in te dienen om tegen deze uitspraak in beroep te mogen gaan. Zo weten we op 30 september of we deze uitspraak ook als definitieve afsluiting van het geschil kunnen beschouwen en de Monitor kan overgaan tot het uitkeren van de gelden aan de betreffende bondhouders van bondserie 7.

Op de valreep van de beroepstermijn hebben de Kai bouwondernemingen op 30 september 2015 helaas een verzoek ingediend bij de Court of Appeal (Hof van Beroep) om in hoger beroep te mogen gaan tegen de uitspraak van de rechter op 9 september 2015.

Op de hoorzitting vrijdag 4 december 2015 heeft het Hof van Beroep van de provincie Quebec de Stichting in het gelijk gesteld en de Kai bouwondernemingen géén toestemming gegeven om in hoger beroep te gaan. Hiermee is de zaak definitief gewonnen door de bondhouders. Op maandag 21 december 2015 zijn de gelden uitgekeerd aan de bondhouders van serie 7, het gaat om afgerond € 1.650 per bond, zijnde circa 11 % van de totale claim per bond.

Bond 4

In het 39e Rapport van de Monitor van 25 februari 2015 geeft de Monitor aan voor het vastgoedobject dat als zekerheid dient bij Bond 4, Homburg Springs East, een voorwaardelijk bod te hebben ontvangen. De onderzoeksperiode voor de potentiële koper betreft 45 dagen. Daarna volgt nog een periode om de overdracht te formaliseren, indien de koper overgaat tot een definitieve aankoop.

Het bod is aan de onderkant van de verwachtingen van de Monitor van mei 2013. De Stichting heeft bij de Monitor aangedrongen om de reserve die de Monitor voor de Bond 4 houders aanhoudt voor de restantclaim deels vrij te geven zodat daar reeds uitbetalingen op kunnen worden gedaan in een combinatie van aandelen en contanten. De restantclaim is dat deel dat de bondhouder niet terugkrijgt middels de uitkering uit hoofde van de zekerheid.

In het 41e Rapport van de Monitor van 13 mei 2015 geeft de Monitor aan dat het vastgoedobject dat als zekerheid dient bij Bond 4, Homburg Springs East, definitief is verkocht. De verkoop is begin juni 2015 formeel afgesloten.

Op 17 juni 2015 heeft de Monitor de netto opbrengst uitgekeerd. Het betreft een bedrag in contanten van € 2.623 per bond (CAD 3.695), zijnde circa 17,2 % van de totale claim.

3. Overige vragen

3.1 Hoeveel kosten hebben de Stichtingen gemaakt tot nu toe?

Wat hebben de Stichtingen bereikt?

Laatste update: 8 september 2014

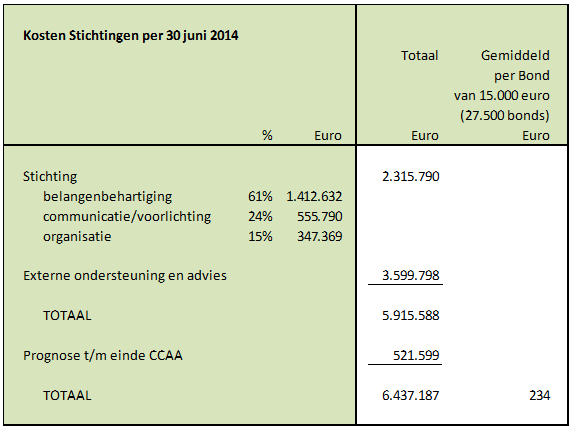

Op de Bondhoudersvergaderingen op 9 en 10 mei 2012 hebben de Stichtingen een verwachting over de te maken kosten afgegeven van circa 1 procent van de ingelegde gelden bij alle obligaties (440 miljoen euro), zijnde circa 4,4 miljoen euro. Hierbij werd globaal uitgegaan met een herstructurering die rond december 2012 zou worden afgerond.

De regeling (Funding Motion) die is afgesproken tijdens de Bondhoudersvergaderingen houdt kort gezegd in dat Homburg Invest Inc de kosten voor de belangenbehartiging van de bondhouders voorschiet, zodat ook de bondhouders zich volwaardig kunnen laten bijstaan door advocaten en adviseurs, en dat bij de eerste uitkering uit hoofde van het reorganisatieplan deze kosten in minderring worden gebracht, naar verhouding van de uitkeringen aan de betreffende bondserie.

In formele zin rapporteert het bestuur van de Stichting over de kosten aan de Raad van Toezicht. Dit middels financiële maandrapporten en financiële jaarverslagen. Ook de Monitor ziet toe en dient akkoord te geven op de kosten. De financiële jaarverslagen publiceert de Stichting ook op haar website. De Monitor rapporteert ook in zijn rapporten over de gemaakte kosten.

Deze FAQ is bedoeld om een handzaam overzicht te geven van de gemaakte kosten en bereikte resultaten sinds de start van de Funding Motion op 3 december 2011. De eerste versie van deze FAQ was van vlak voor de Crediteuren Vergadering. Op 27 maart 2014 is het herstructureringsplan geïmplementeerd en is het proces van uitkeringen door de Monitor opgestart. Bij de eerste uitkering in contanten uit de Cash Pools op 15 augustus zijn de totale gemaakte en nog te verwachten kosten verrekend bij de uitkering. Voor Bond 5 en 7 waren deze kosten bij een eerdere uitkering al verrekend.

In onderstaande tabel geven wij de gemaakte kosten tussen 3 december 2011 en 30 juni 2014.

Bovenstaand is een onderverdeling gemaakt tussen kosten van de Stichting en kosten van Externe ondersteuning en advies.

Externe ondersteuning en advies zijn met name de advocaten in Canada en Nederland die de Stichtingen ondersteunen. De overgrote meerderheid van deze kosten zijn gemaakt door de Canadese advocaten.

De kosten binnen de Stichting zijn in drie onderdelen te onderscheiden:

De post “belangenbehartiging” omvat de vele besprekingen die er zijn geweest met Homburg Invest Inc., de Monitor en andere betrokken partijen. Hiertoe is ook vele malen, circa 20 keer, naar Canada afgereisd. Dit tevens voor aanwezigheid bij belangrijke rechtszittingen in Canada. Voorts het bepalen van de strategie, bestuursvergaderingen, overleg met juristen, doornemen van de stukken, enzovoort.

Belangrijk is ook de “communicatie/voorlichting” geweest. Richting circa 9.500 obligatiehouders is op vele manieren informatie verstrekt en vragen beantwoord. Dit door 48 nieuwsbrieven, een website, het beantwoorden van circa 7.000 mails en een Call Center.

Ten slotte geeft de post “organisatie” zaken weer als het beheren van het bestand van bondhouders, het voeren van een financiële administratie, IT, inwinnen van fiscale adviezen, bijdrage aan twee series van bondhoudersmeetings en kosten zoals reiskosten en overige kosten.

De totaal gemaakte kosten t/m 30 juni 2014 zijn 5,9 miljoen euro (8,7 miljoen CAD). Momenteel lopen nog twee grotere juridische kwesties, die van Taberna en claimanten richting de verkoopopbrengst voor de bondserie 7. Voor de resterende activiteiten van de Stichting is nog een bedrag begroot van 0,5 miljoen euro (0,8 miljoen CAD). Voor de totaal 450 miljoen euro aan claims (ca 605 miljoen CAD) wordt hiermee in totaal 6,4 miljoen euro (9,5 miljoen CAD) aan kosten verrekend.

De bijdrage aan de kosten voor een bondserie is naar verhouding van de totaal te verwachten uitkeringen bij de betreffende bondserie, zoals besloten tijdens de bondhoudersvergaderingen van mei 2012. Voor de Corporate Bonds (serie 8 tm 11) betreft het 1,3% van de totale claim, 197 euro per bond. Voor de Mortgage bonds van 1,6 tot 2,6% van de totale claim. Deze kosten zijn verrekend bij de eerste uitkering in contanten uit de Cash Pools op 15 augustus 2014.

Verdeeld over de 27.500 uitstaande bonds is de bijdrage gemiddeld 234 euro per bond van 15.000 euro.

De herstructurering van Homburg Invest Inc en de CCAA-procedure zijn complexe (juridische) processen waarbij de Stichtingen de belangen van de obligatiehouders hebben behartigd. Enkel door gezamenlijk optreden van de bondhouders is een dergelijke kostbare belangenbehartiging te financieren.

Van wat er bereikt is, is niet alles exact in financiële termen uit te drukken. Het belangrijkste is de algehele belangenbehartiging, die er onder meer in heeft geresulteerd dat externe biedingen substantieel zijn verhoogd. Zo was de eerste bieding van 23 oktober 2012 op de Mortgage Bonds gemiddeld 13,7% van de ingediende claim. Dit is stapsgewijs opgehoogd naar 25,6% van de ingediende claim op 25 oktober 2012, 36% van de van de toegewezen claim op 15 januari 2013, en uiteindelijk zal bij een keuze van de Cash-Out optie van Catalyst naar verwachting gemiddeld 53,5% van de toegewezen claim bij de Mortgage Bonds in contanten retour komen bij de bondhouders. Op de Corporate Bonds werd in het begin geen bod uitgebracht. Uiteindelijk was de 1e bieding op 15 januari 2013 circa 24% van de toegewezen claim. Bij een keuze van de Cash-Out optie van Catalyst zal naar de verwachting afgegeven door de Monitor bij de Crediteurenvergadering circa 35% van de toegewezen claim in contanten retour komen bij de bondhouders. In het Eerste Uitkeringsverslag van begin mei 2014 spreekt de Monitor echter de verwachting uit dat de definitieve uitkeringspercentages lager zullen uitvallen dan in eerste instantie werd gedacht.

De Stichtingen hebben bij het biedingsproces op de bonds een belangrijke rol gespeeld. Het percentage aan hogere uitkering dat toe te schrijven is aan de belangenbehartiging van de Stichtingen blijft arbitrair. Indien bijvoorbeeld een 4% hoger uitkeringspercentage wordt toegeschreven aan het handelen van de Stichtingen dan gaat het bijvoorbeeld al om ruim 15 miljoen.

Daarnaast zijn vele andere resultaten bereikt die zich moeilijk laten vertalen in financiële termen, deze laten we in het kader van deze FAQ verder buiten beschouwing.

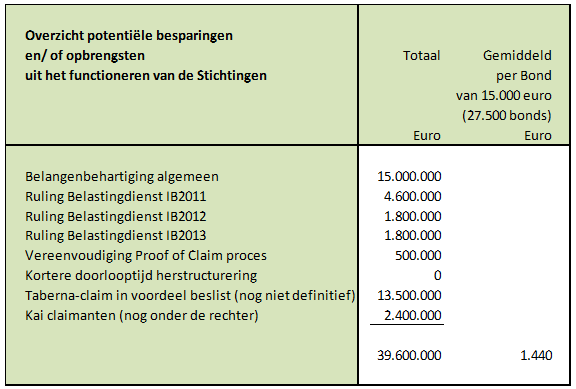

Enkele resultaten van de Stichting die wel globaal zijn te kwantificeren zijn in de onderstaande tabel opgesomd.

Goed te kwantificeren is de ruling die de Stichtingen met de Belastingdienst hebben weten te bereiken in juli 2012 over de Aangifte Inkomstenbelasting 2011. De CCAA trad in werking per 9/9/2011. Het mag bijzonder heten dat de belastingdienst per peildatum 1/1/2011, vóór aanvang van de CCAA, heeft ingestemd met een “nihil” waarde voor de Corporate Bonds en Capital Securities. Voor de Mortgage Bonds is de ruling op 50% gekomen. Met een belastingtarief van 1,2% in box 3 geeft dat de obligatiehouders een potentiële belastingbesparing van 4,6 miljoen euro.

Voor de Aangifte Inkomstenbelasting 2012 is dezelfde ruling overeen gekomen. Op peildatum 1/1/2012 was weliswaar de CCAA een feit, maar ook hier mag een ruling van “nihil” voor de Corporate Bonds en 50% voor de Mortgage Bonds als coulant beschouwd worden, mede gezien de schattingen van uitkeringen van de Monitor. Als potentiële belastingbesparing op grond van de ruling voor 2012 rekenen we de 50% lagere waardering voor de Corporate Bonds, dit komt met een belastingtarief van 1,2% op circa 1,8 miljoen euro.

Door de vertraging met de implementatie van het herstructureringsplan was voor de Aangifte Inkomstenbelasting 2013 wederom een afspraak met de Belastingdienst gewenst. De inspecteur is akkoord gegaan met het voorstel van de Stichting om de ruling voor 2012 nog een keer van toepassing te laten zijn voor 2013.

De CCAA-regelgeving schrijft voor dat iedere crediteur op wiens naam de vordering is gesteld zijn eigen Proof of Claim moet indienen. De Stichtingen hebben bewerkstelligd dat het Proof of Claim proces voor de bondhouders sterk is vereenvoudigd door overeen te komen met de Monitor dat de Stichtingen collectief voor alle uitgegeven Bonds en Capital Securities een Proof of Claim konden indienen. Administratieve besparing bij Monitor globaal in te schatten op ca 0,5 miljoen euro (gerekend met 30 minuten per dossier, gem. uurtarief CAD 150, 9.500 obligatiehouders).

Op het kostenniveau van de Monitor en adviseurs hebben de Stichtingen in de praktijk beperkte invloed. Beleid van de Stichtingen was om met name het tempo van de herstructurering zo hoog mogelijk te houden. Dikwijls zagen Monitor en onderneming aanleiding om zaken uit te stellen, wat met veel druk van de Stichtingen meermaals nipt is voorkomen. De totale kosten van alle partijen en adviseurs, van onderneming tot Monitor, liggen hoog, op gemiddeld al gauw 600.000 euro per week. Als globale indicatie mogen we aannemen dat de Stichtingen het proces minimaal 2 maanden minder traag hebben laten verlopen, daarmee een kostenreductie van globaal 4,8 miljoen euro (8 weken x 600.000 euro).

Deze indicatie is gerekend met de situatie bij een beëindiging van de CCAA begin juli 2013. Met de circa 9 maanden vertraging door mn het lange traject van de vergunningsverlening met de AFM is de invloed van de Stichting op de doorlooptijd van de totale herstructurering nog maar moeilijk te bepalen en laten we dit aspect bij de te kwantificeren aspecten verder achterwege.

Een belangrijk juridisch geschil tussen bondhouders en Taberna betreft het geschil over de Taberna notes. Het betreft een geschil over circa 40 miljoen euro.

Het standpunt van de Stichting is dat de Taberna houders achtergesteld zijn ten opzichte van de bondhouders en dus eerst de bondhouders hun geld terug behoren te krijgen voordat Taberna een uitkering toekomt. Positief is de uitspraak van de Canadese rechter op 30 juni 2014 waarbij de Stichting in eerste aanleg in het gelijk is gesteld. Taberna heeft een verzoek ingediend voor toestemming om in hoger beroep te gaan en naar verwachting zal dit op 11 september 2014 door de rechter worden gehoord. Een definitieve positieve uitspraak geeft voor bijvoorbeeld een Corporate Bond een extra uitkering van ruim € 500 per bond, in een combinatie van aandelen en contante uitkeringen, gebaseerd op de verwachting van de Monitor zoals gepresenteerd in het 23e Verslag van de Monitor. Totaal geeft een definitief positieve uitspraak over Taberna ca 13,5 miljoen euro uitkeringen richting de bondhouders.

Voor Bond 7 is het betrokken vastgoed Kai in december 2013 verkocht. Een aantal bouwondernemingen heeft claims ingediend richting de bij Kai betrokken Homco 88. Daarmee is er een geschil ontstaan tussen de houders van Bond 7 en deze bouwondernemingen over de bestemming van een deel van de netto opbrengst. Onze Canadese advocaten behartigen deze kwestie over circa 3,5 miljoen CAD, zijnde ca 2,4 miljoen euro.

Bovenstaande is geen totaal opsomming, maar enkel bedoeld om in meer financiële termen een indicatie te geven van welke besparingen en/ of opbrengsten uit de belangenbehartiging van de Stichting zijn voortgekomen.